基因编辑与基因治疗,疾病治疗的新蓝海──精准医疗系列深度报告(二)下

目录:

1.研究不断突破,基因治疗时代即将到来

2.基因治疗成功的基石——基因编辑技术的突飞猛进

3.各国政策和监管措施

4.基因治疗相关公司股市表现

5.基因治疗及基因编辑相关公司

6.主要观点

2.基因治疗成功的基石——基因编辑技术的突飞猛进

基因治疗首先必须得到目的基因,然后将目的基因经理化方法修饰后,直接注入或者转染靶细胞。也可将目的基因通过载体导入靶细胞,再根据基因产物选择被转染的细胞,经体外扩增达到一定数量,最后输回机体。目的基因的制备、基因转移方式、靶细胞的类型和基因表达的调控等都直接影响基因治疗的效果。

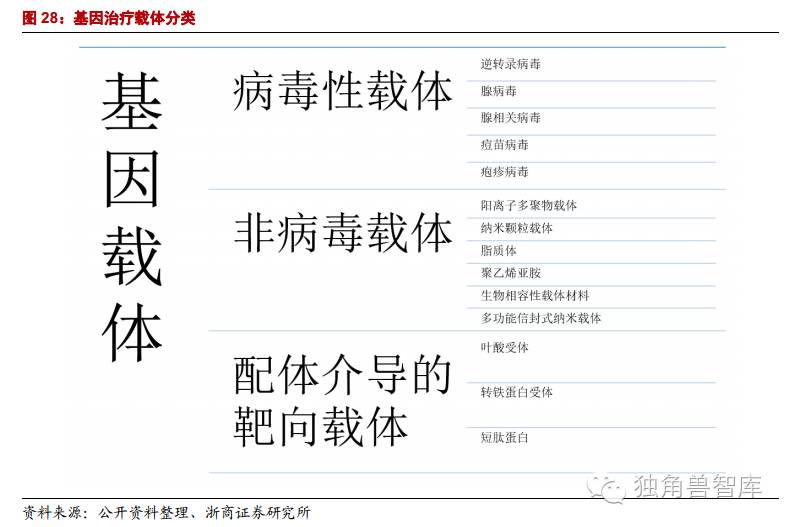

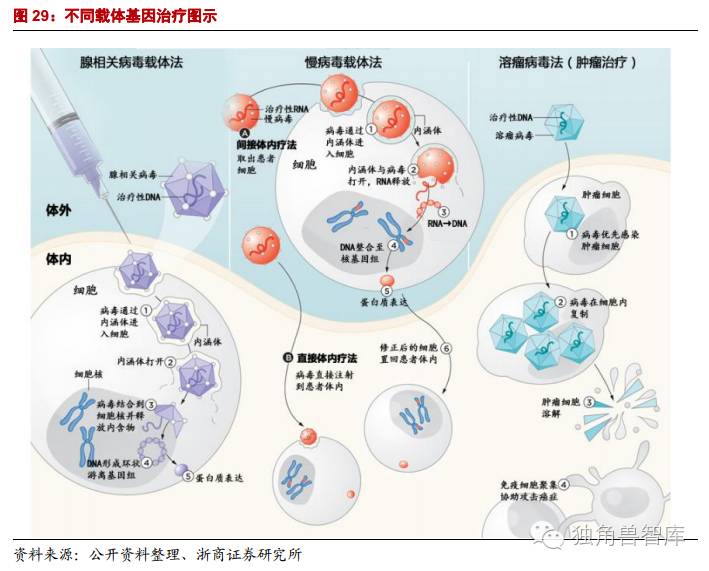

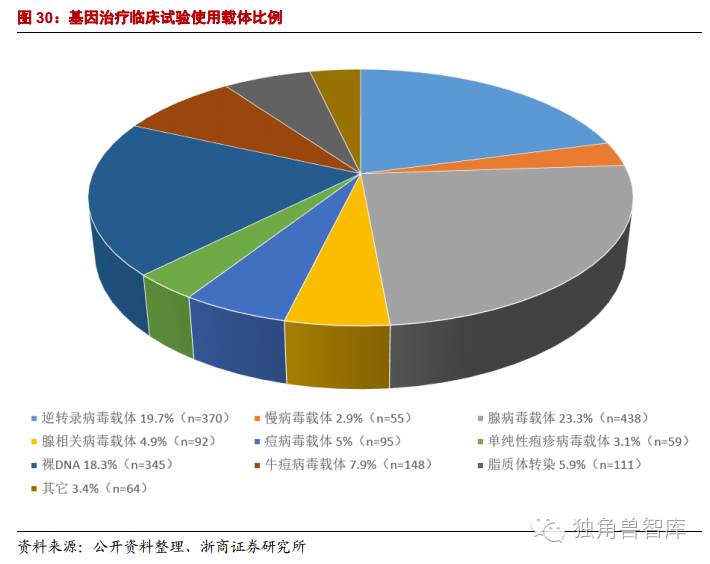

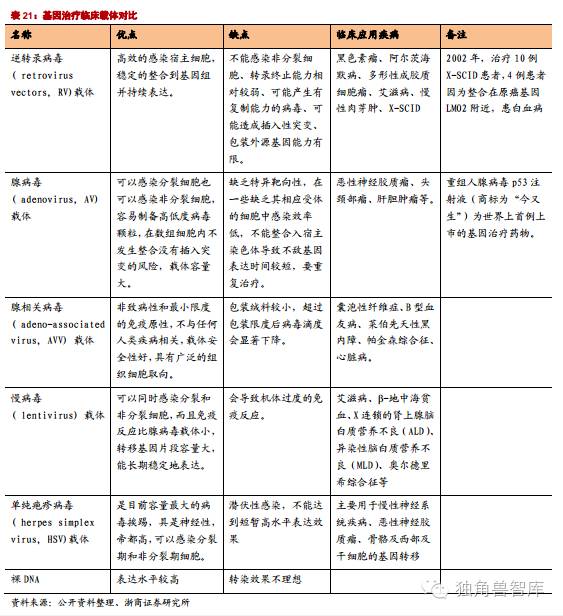

2.1.基因治疗载体:安全和高效是关键

基因治疗的关键是获得有效进行基因传释的载体。病毒载体系统和非病毒载体系统均在深入研究,其目的是制备一个低免疫原性、有靶向性、无毒高效的基因治疗载体。1999年出现首例因使用腺病毒载体而致病人死亡的事件发生后美国许多科研机构已停止使用病毒类载体,重点转向非病毒类载体研究。从长远看,非病毒载体具有更好的临床应用前景,因为它具有靶向性、低免疫原性、低成本、易规模化等病毒载体所没有的显著优点,但是目前非病毒载体的研究尚处于婴儿期,还存在着较多未解决的问题。

基因编辑重要性:目前基因治疗方案大多采用逆转录病毒载体,其插入或整合到染色体的位臵是随机的,有引起插入突变及细胞恶性转化的潜在危险。理想的基因治疗方案应该是在原位补充、臵换或修复致病基因,或者将治疗基因插入到宿主细胞染色体上不致病的安全位臵。

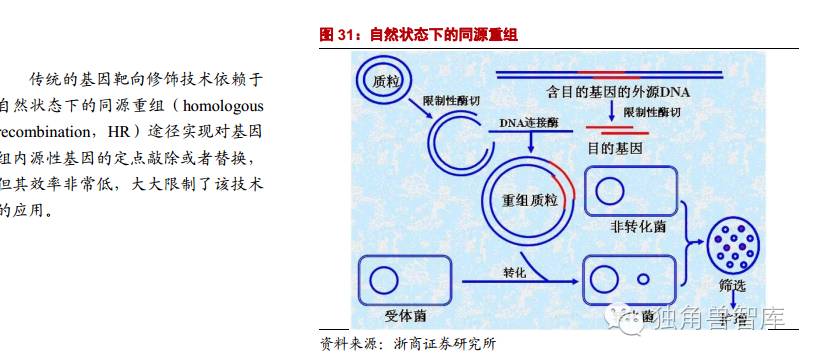

因此,在基因治疗领域需发展新的基因组靶向修饰系统用以对目的基因进行持久、特异编辑以达到治疗的目的。近年来,基因组编辑技术,如ZFNs、TALENs和最新的CRISPR/Cas9系统的相继出现给基因治疗领域面临的上述问题开辟了新的途径。

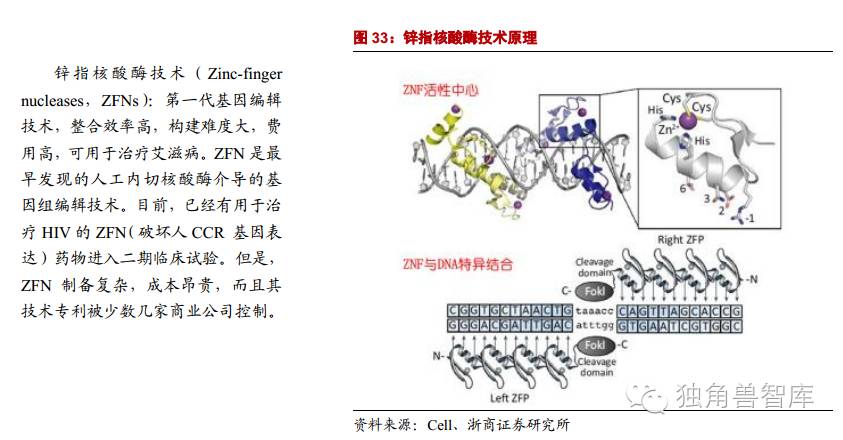

2.2.1.第一代基因编辑技术:锌指核酸酶ZFNs

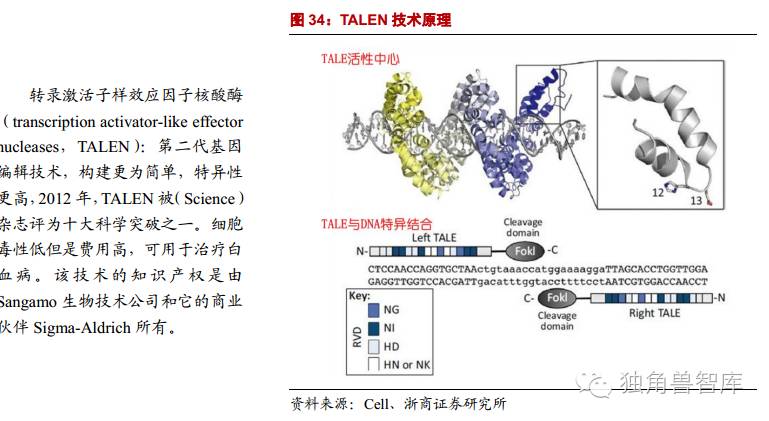

2.2.2.第二代基因编辑技术:转录激活子样效应因子核酸酶TALEN

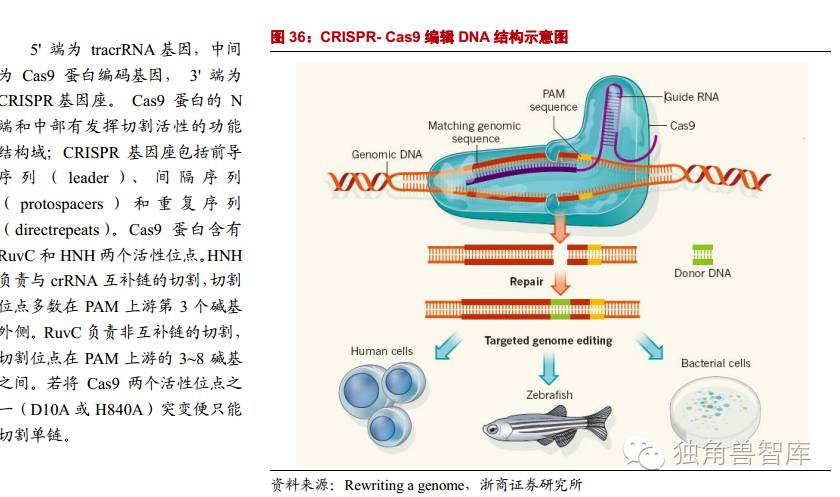

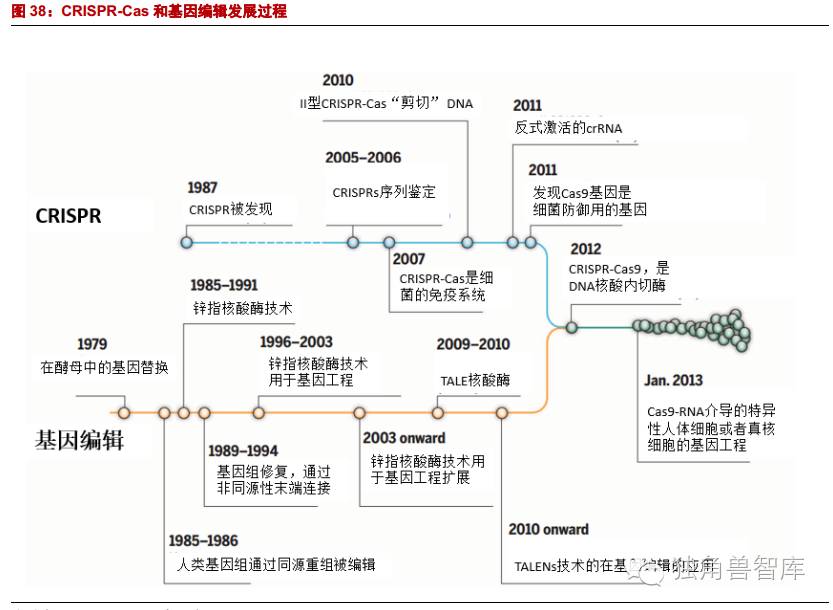

2.2.3.第三代基因编辑技术:CRISPR-Cas9

成簇规律间隔短回文重复序列系统技术

(Clusteredregularlyinterspacedshortpalindromicrepeats/CRISPRassociatedproteins):第三代基因编辑技术,能够同时实现多个基因的编辑,靶向效率更高。操作简单,构建成本低,编辑效率高。目前,CRISPR已经不仅仅是一套可以精确剪切任何基因的多功能剪刀,而且可以作为一个多功能传输系统,精确控制任何基因。

CRISPR-Cas相对于ZFNs和TALENs来说,具有以下优势:1、ZFN和TALEN需要针对不同靶点合成和组装不同的识别序列,耗时耗力且成本高,而CRISPR-Cas系统只需要改变一段短的RNA序列即可识别不同的位点,更加方便经济。构建动物模型时,ZFN和TALEN需要每次都转录为mRNA,而CRISPR-Cas系统只需要一次Cas核酸酶转录就可完成多次试验,难度大为降低。2、CRISPR-Cas系统可同时剪切靶基因上多个位点,而ZFN和TALEN只能单次单个。3、crRNA和tracrRNA还可以重新装配成sgRNA,其包含的序列足以编程Cas9,介导靶DNA双链断裂及随后的修复或者靶向性基因臵换。

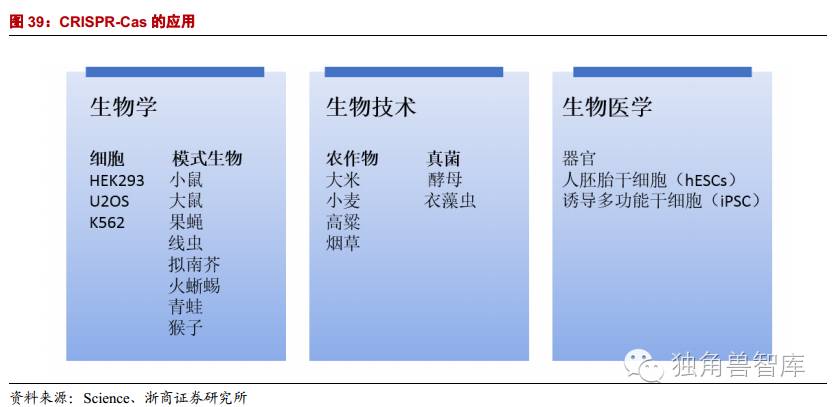

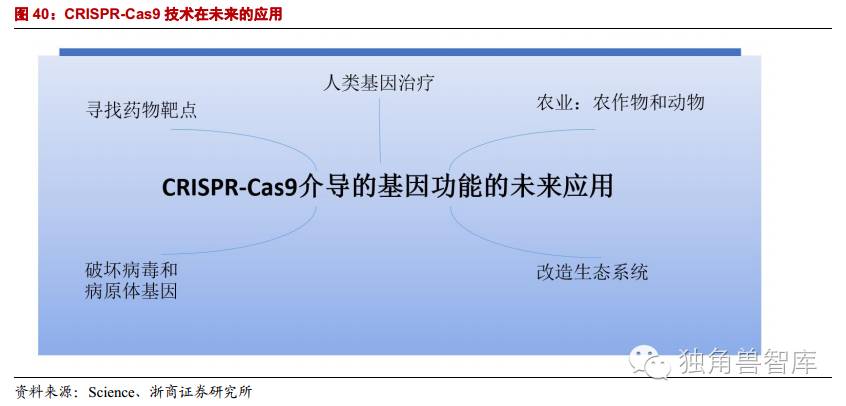

2.2.4.CRISPR/Cas——应用前景广阔

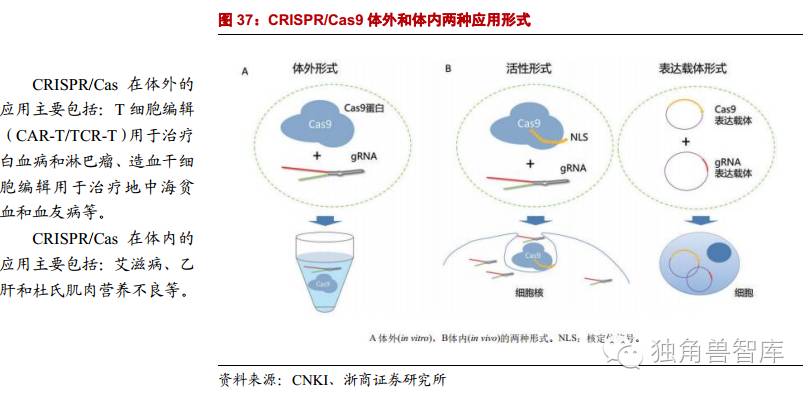

目前广泛使用的CRISPR/Cas9系统主要可分为体外和体内两种不同的应用。针对体外的应用主要以纯化的Cas9核酸酶配以向导RNA,用于在体外对基因组片段进行靶向切割以替代传统的限制性内切酶或PCR克隆。针对体内的应用主要有两种组合方式,一种是活性形式,即带有核定位信号的纯化的Cas9核酸酶,配以纯化的向导RNA,进入细胞核后对基因组发挥定向剪切作用;另一种就是以载体的形式将Cas9和向导RNA送入细胞,在体内表达和转录后发挥作用。两种体内应用主要在细胞或个体水平上实现基因的敲除和插入的基因编辑。

2.2.5.CRISPR和细胞治疗(CAR-T)的结合:最先进的肿瘤治疗技术

嵌合抗原受体(chimericantigenreceptor,CAR)技术:是将人为设计的针对某种肿瘤相关抗原或者肿瘤特异性抗原单链抗体-CAR通过基因工程方法引入T细胞表面,重新定向T细胞的免疫反应,使T细胞能够以非HLA分子限制性的方式识别肿瘤细胞,发挥杀伤作用。

CAR-T存在的问题:CAR-T具有特异性高、疗效显著、副作用低等优点,其常见的副作用包括细胞因子释放综合征、脱靶毒性等,应用难点包括实体瘤治疗效果较差、无法供应现货。

目前,借助CRISPR技术,CAR-T技术已经成功升级:CRISPR技术可高效多点地定向编辑T细胞,有效解决副作用强烈、实体瘤效果较差、个体疗效差异大以及难商业化等问题,因此,CRISPR和CAR-T的联合有望迅速推进临床试验并实现工业化生产。

国外CAR-T疗法巨头纷纷投资CRISPR技术:目前几乎所有的CAR-T疗法公司都和基因编辑公司开展合作,包括诺华、Juno和Cellectis在内的6家CAR-T疗法企业与IntelliaTherapeutics、EditasMedicine和CRISPRTherapeutics等基因编辑公司强强联合,开发结合CRISPR技术和CAR-T疗法结合的项目。

Novartis公司是全球CAR-T技术研发进展最快的公司,预计诺华的CTL019第一个适应症急性淋巴细胞白血病将于2016年内获批,2017年还将获批慢性淋巴细胞白血病和非霍奇金淋巴瘤等两个适应症。诺华和CRISPR技术巨头Intellia展开一项长达5年的研发合作计划,将CRISPR与CAR-T更好地结合,致力于加速发展CRISPR/Cas9技术在CAR-T细胞治疗在造血干细胞中的应用。

2.2.6.中国CRISPR研究处于世界先进水平

前中国CRISPR研究工作的水平和复杂程度已与欧洲和美国“不相上下”。汤森路透(ThomsonReuter)的分析发现,有50多家中国研究机构已提交了基因编辑专利。

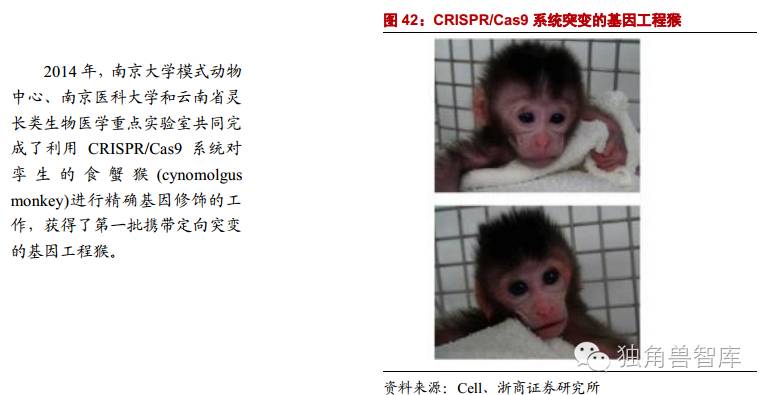

中国的科学界正在大胆地推进遗传重组动物的相关研究工作。例如:云南中科灵长类生物医学重点实验室的科学家已利用CRISPR来促进猴子的神经发育,以测试通过构建灵长类动物疾病模型,更好地了解自闭症、精神分裂症和阿尔茨海默病等人类疾病的可行性。2013年12月,中科院生物化学与细胞生物学研究所李劲松研究组通过直接将向导RNA和Cas9注入白内障小鼠杂合子的受精卵中,成功获得了1/3白内障症状被治愈的新生小鼠,验证了利用CRISPR/Cas用于高效治疗遗传疾病的可行性。

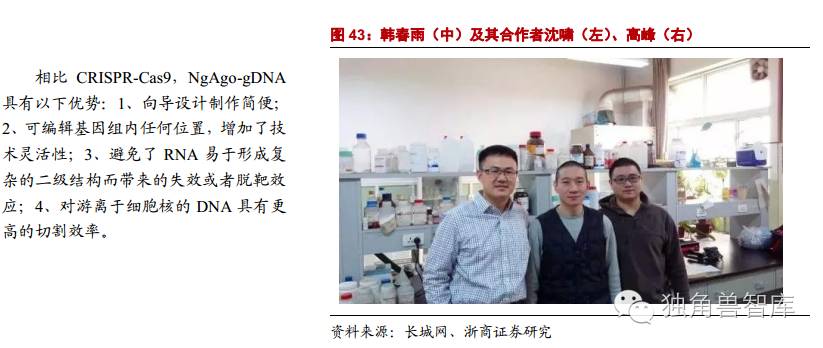

2.2.7.NgAgo-gDNA基因编辑技术:完胜CRISPR-Cas9

NgAgo-gDNA利用格氏嗜盐碱杆菌(Natronobacteriumgregoryi)的Argonaute(一类蛋白),借助短链DNA,而非RNA,作为向导,真正实现了对基因组的任意位臵进行切割。这项技术于2016年5月2日发表在《NatureBiotechnoligy》杂志上。

2.3.基因治疗待解决问题

在基因治疗过程中,还有很多问题存在:1、靶向性低;2、基因治疗安全性;3、基因适当的表达,应根据病情的需要程度不同进行控制;4、基因治疗可能具有潜在的长期性和延迟性的副作用。

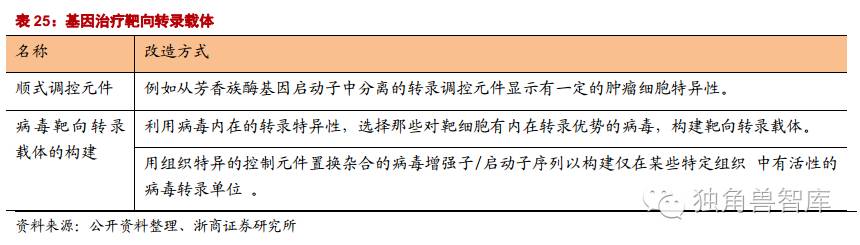

2.3.1.靶向性低

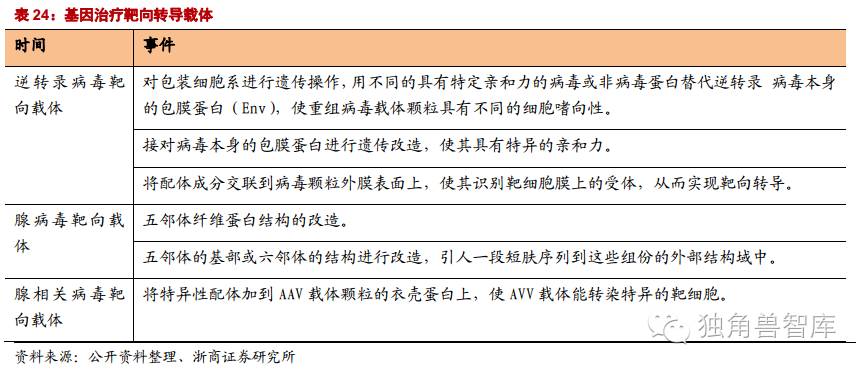

在基因治疗过程中,特别是恶性肿瘤的方案中,只能直接载体注射到肿瘤局部。若静脉注射,载体将会很快被清除,难以达到治疗效果。科学家们设计不同的方案,改造载体的结构,构建了不同类型和特征的靶向载体。如将不同的配体组分交联到病毒载体的外膜上,构建靶向转导载体;或在载体的DNA中引入顺式调控元件,构建靶向转录载体等等。这些载体的构建有力地推动着基因治疗的发展。

2.3.2.基因治疗的安全性

病毒载体插入或者和到基因组随机位臵,有引起插入突变及激活癌基因的潜在风险。例如:过去被认为无害的AAV2腺相关病毒实际上与肝细胞癌有关,虽然AAV2DNA插入引发癌症可能性比较少,但是也应该引起高度重视;2000年时,宾州大学有病人在基因治疗中死亡;2002年在法国又发生先天免疫不全症bubbleboys基因治疗临床试验发生白血病的副作用。这两件失败的案例,皆被归因于病毒载体的不安全性。

病毒载体免疫原性较强,高滴度时有明显的细胞毒性。解决方法是采用非病毒传递系统,例如阳离子多聚物载体、纳米颗粒载体、脂质体、聚乙烯亚胺等生物相容性载体将成为一套很有前景的基因传递系统。非病毒传递系统在遗传病的基因治疗方面应用显示出优势,也被越来越多用于治疗恶性肿瘤、感染性疾病以及组织工程研究。

2.3.3.基因治疗的适当表达

理想的基因治疗应该能够根据病变的性质和严重程度不同,调控治疗基因的适当的表达。但是和基因治疗载体系统相比,治疗基因表达调控的研究相对滞后。可以运用连锁基因扩增等方法适当提高外源基因在细胞中的拷贝数、连接启动子或增强子等基因表达的控制信号。相信随着人类基因组学的发展,问题会得到很好的解决。

基因治疗的持久性问题依然是一个问题。宾夕法尼亚大学由SamuelJacobson带领的一个团队针对先天性黑蒙(LCA)进行了一项美国试验,提出了一个值得注意的警告:虽然恢复了一些视力的15例患者仍然可以看到更好的,但是他们的感光细胞却持续恶化。3例长期随访的病人,具有增加的视觉敏感度的视网膜区域在1到3年达到顶峰,然后开始萎缩,尽管它仍然大于治疗前。另外一项研究证明,12例患者有6例夜间视力提高,但好处也会在3年内消失。

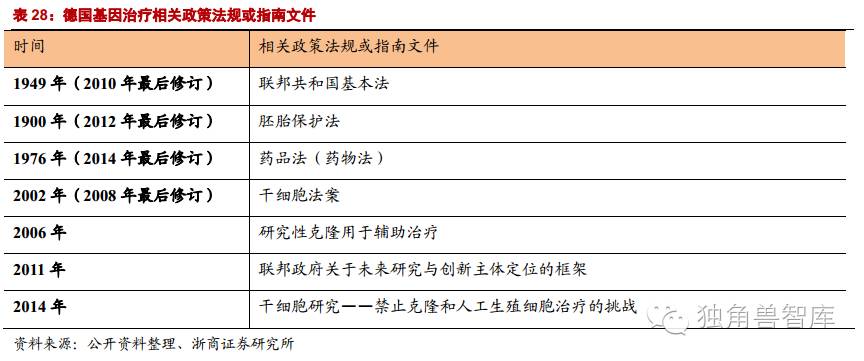

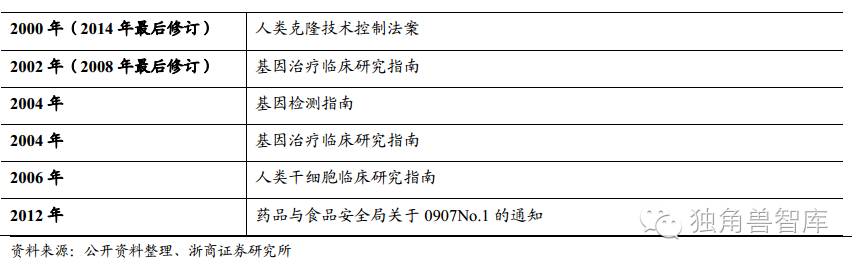

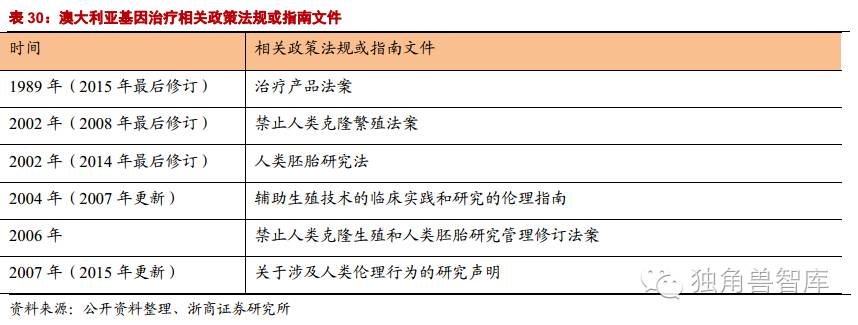

3.各国政策和监管措施

基因治疗在早期,出现的临床实验的安全问题,在这种情况下,生物技术和制药行业逐渐丧失了对基因治疗的兴趣,在一定程度上也减缓了临床的研究进展。不良反应的解决,依赖于基因治疗技术的完善。随着技术日益成熟,近年来,在各国政府和生物技术公司的大力推动下,基因治疗临床实验又恢复了昔日的活跃。目前世界上已开展基因治疗并进行临床试验的主要国家和地区已从原来的少数几个增加到20多个。

3.1.美国:政策支持,严格监管

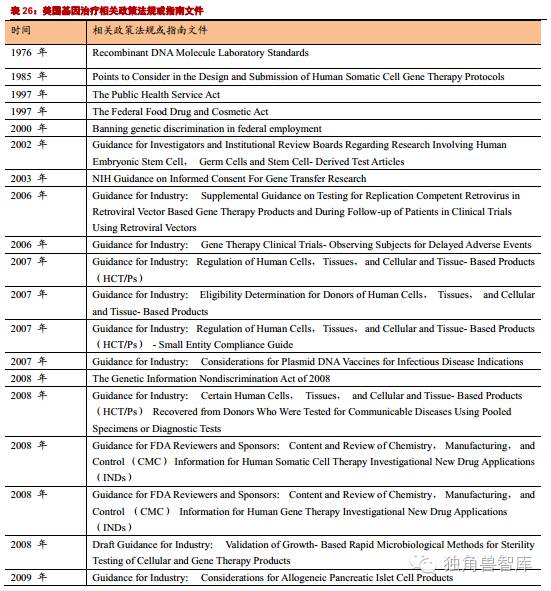

目前,美国并没有针对基因治疗专门制定一套完整的法律法规,所采取的管制方式是将基因治疗纳入药物法管理体系中。美国对基因治疗的管理以1997年为界,分为两个阶段。1997年以前,并没有通过法律对基因治疗计划或者临床试验进行严格规范,而主要是通过行政手段去管制。1997年,美国相继对《公共卫生法》和《联邦食品、药物及化妆品法》进行了修改,正式将基因治疗纳入药物法管理系统中。随着基因治疗相关技术的发展,目前共颁布了30余部相关的技术指南或政策法规。

美国FDA已经批准了两项基因治疗的产品上市销售。美国对基因治疗的主管机关是国家食品药品监督管理总局(FDA;FoodandDrugAdministration),其生物制品评价与研究中心(theCenterforBiologicsEvaluationandResearch,CBER)下成立了细胞、组织和基因治疗办公室(theOfficeofCellular,TissueandGeneTherapies,OCTGT),专门负责相关产品的审查。并且成立细胞、组织和基因疗法顾问委员会(theCellular,TissueandGeneTherapiesAdvisoryCommittee,CTGTAC),帮助指导相关的产品的评估。

3.2.中国:政策积极,规定过于简单

我国基因治疗基础研究和临床试验开展得相对较早,从1987年起就开始了基因治疗研究,于1991年进行了我国第一个基因治疗临床试验方案(血友病)。虽然我国基因治疗研究比美国起步晚,但仍然取得了显著的成果,在相应研究领域已居于较为领先水平。

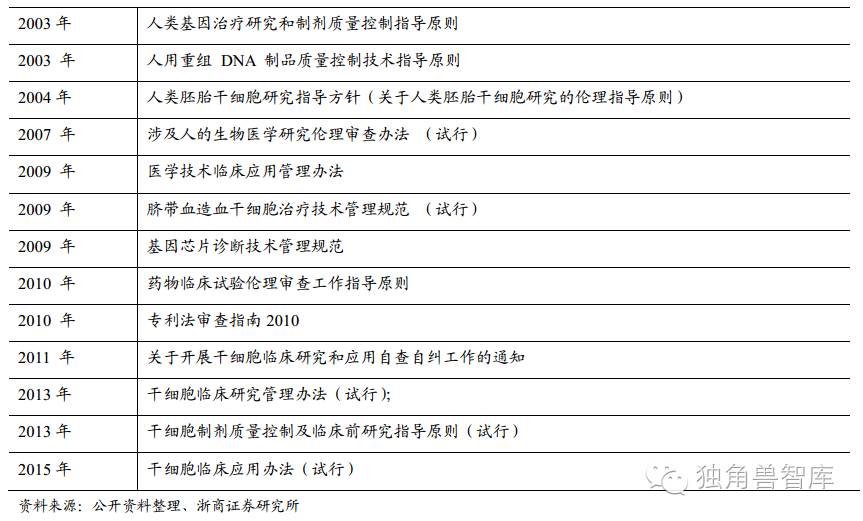

中国关于基因治疗的相关政策法规与美国对比:美国在基因治疗相关研究方面的立法较早,相应的政策法规较多、涉及层面广,包括法律法规、规范及各种指南等,既有立法的保障,也有详细的实施指南,包含了技术准则、操作指南、伦理审查的考虑以及基因权利等内容。随着时代的发展和基因治疗研究的深入,相应的指南也在不断完善。颁布相应政策法规、指南的部门较为统一,主要是FDA和NIH,对基因治疗相关研究的监管部门相对统一。我国与基因治疗相关的政策法规较少,涉及内容较简单,对在基因治疗相关研究的过程中所涉及到的法律法规问题没有做详细的说明和规定。各种政策法规的颁布时间年代较为久远,滞后于国内基因治疗临床研究的发展,也滞后于国际先进国家。从政策法规颁布的部门而言,管理机构较多,缺乏相对统一的部门,这样并不利于在管理上的统筹协调。

3.3.欧洲及其他

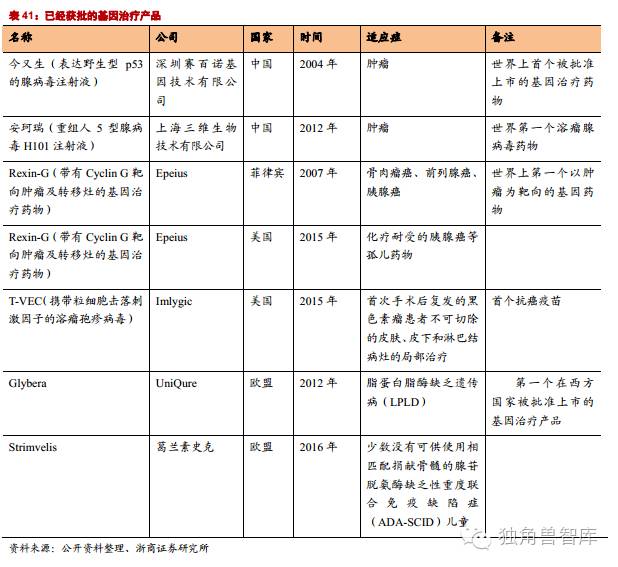

欧盟EMA对基因治疗也持相当的肯定态度。首先在欧盟开展的基因治疗的临床实验多达520个,仅次于北美。其次,EMA于2012年批准了Uniqure公司用于治疗脂蛋白脂肪酶缺乏症(lipoproteinlipaseDeficiency)的产品Glybera在欧盟上市销售,使Glybera成为第一个被批准在西方国家上市销售基因治疗产品。欧美监管机构友好的态度将加速基因治疗产品的上市,促进市场的成熟。

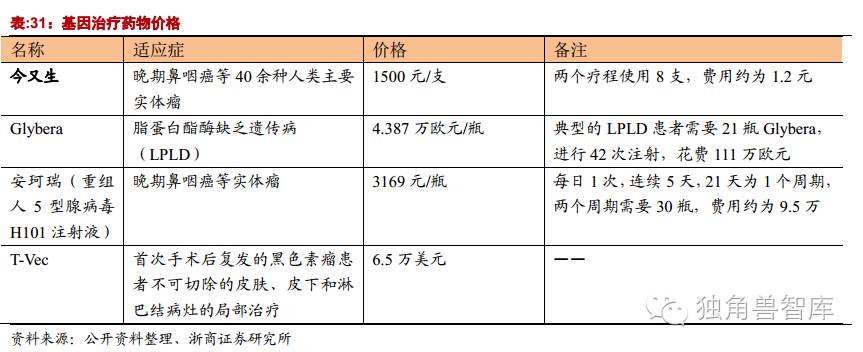

3.4.基因治疗价格:研发成本高+罕见病稀少的患者人数——“百万一针”

高昂的研发成本:新药从发现、临床前研究到漫长的四期临床,再通过审批上市,一般需要10年的时间,花费超过10亿美元,很多药甚至高达40-50亿美元。这些研发成本必然要加入药品价格中,而且研发失败的候选药物的研发投入也将加入其中。

罕见病患者稀少:我们以脂蛋白脂肪酶缺乏症(LPLD)为例,发病率不超过百万分之一或二。全球70亿,总计患者7000人。患者治疗比例按照1%计算(全欧洲只有200人身患此类疾病,Glybera审批4年仅被使用一次),接受治疗的患者只有70人。

解决基因治疗定价过高的方法:在研发成本不可能降低的情况下,扩大患者人数成为一个可行的方法。需要聚焦于众所周知的疾病的靶标,例如癌症、糖尿病和心血管疾病。

当前基因治疗产品的上市,不只是为了盈利,更多的是这种技术的自我证明(葛兰素史克高管表示,不再要价近百万美元,公司不指望基因治疗谋利)。基因治疗技术症处于开发的早期阶段,但是产品的上市“翻开了医学课本的新篇章”。基因药物治疗领域还未进入黄金时期,但是黄金时期指日可待,一旦进入黄金时间,自然就会盈利。

已经上市的药物中,Glybera治疗疾病为罕见病,患者人数少,价格高昂使得产品销售受阻。“今又生”作为第一个上市的基因治疗药物,2003年获批上市。2006年,徐卫的公司通过股权转让方式控股了赛百诺,并于2008年通过赛百诺与彭朝晖就5项中国发明专利和3项国际发明专利(已在36个国家授权)的专利权属打起了官司。8年诉讼,企业也受到重创,“今又生”更难完善,甚至变得默默无闻。

4.基因治疗相关公司股市表现

在全世界看好精准医疗的大背景下,市场对基因治疗相关公司充满了信心。对于基因治疗相关的医药公司,上市产品少(甚至未有产品上市),科研投入大,都影响了公司的盈利。但是其在股市上的表现依然抢眼。重大科学进步和好的临床数据的公布是影响股票的价格的主要因素,时刻关注上市公司的项目进展是十分重要的。

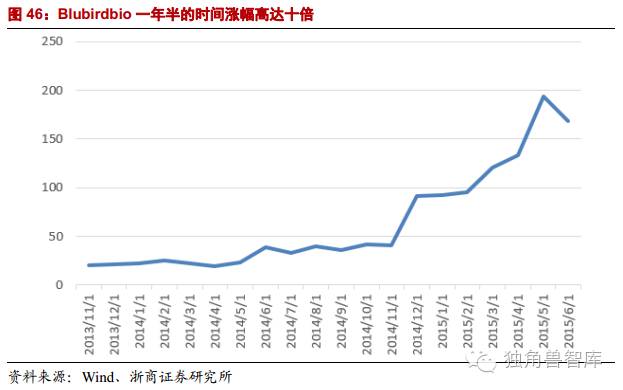

4.1.Blubirdbio一年半的时间涨幅高达十倍

医药公司Bluebirdbio(BLUE)在2014年从20美元起步,一路上涨,到了2015年中旬,股价来到200美元附近,一年半的时间涨幅高达近十倍。

4.2.Uniqure罕见病实验数据良好,股价暴涨20%

Uniqure公司在2015年10月公布了其基因治疗产品AMT-110用于治疗罕见病SanfilippoBsyndrome的相关数据:SanfilippoBsyndrome是由于儿童体内一种名为NaGlu蛋白的缺失而导致的致死性疾病,四名患者接受了单一剂量的AMT-110,结果发现其体内的NaGlu水平在治疗三个月后上升了17%之多,并且在12个月后依然存在。这一结果表明,可以大大延长患者的生存期和提高他们的生活治疗。

4.3.UniQure基因治疗B型血友病试验结果积极致股价暴涨22%

UniQure公司的基因治疗药物amt-060被研究用于治疗B型血友病。该药物在一个由五名患者组成的试验中被发现具有很好的耐受性,这一消息使其股票价格上升22%。

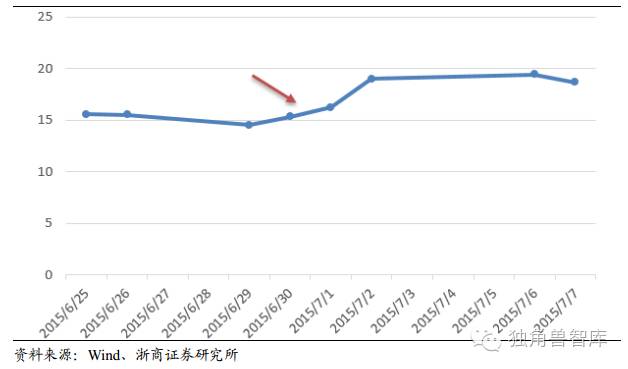

4.4.AGTC公司2015年7月2日股票上涨17%

2015年7月2日,Bigen和AppliedGenetic宣布在基因疗法领域深度合作。AppliedGenetic将收到Bigen高达1.24亿美元的项目款。

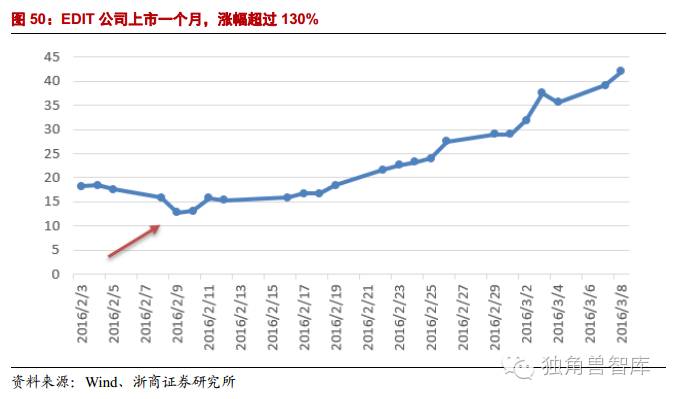

4.5.EDIT公司上市首月,涨幅超过130%

EDIT公司于2016年2月3日登陆纳斯达克,发行价为16-18美金。发行后股价持续上涨,一度达到43.99美金。截止2016年3月9日,股价为41.99美元,涨幅达到130%。截止2016年5月16日,股价为34美元,涨幅达到87%。

5.基因治疗及基因编辑相关公司

5.1.BluebirdBio:治疗领域的龙头公司

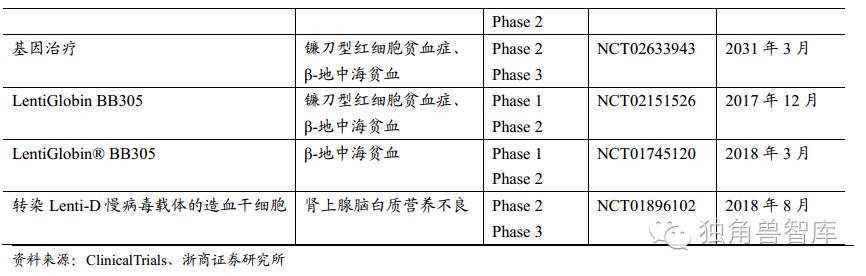

BLUE是基因治疗领域的龙头公司。他们主要研究对象是基因治疗严重遗传病、罕见病和癌症。目前,公司的产品主要有三类:1、Lenti-D用于治疗小儿(成人)脑白质营养不良,临床II/III期阶段;2、LentiGlobin治疗β型地中海贫血症,临床II/III期阶段;3、T细胞基因改造用于癌症治疗处于临床前阶段。

Lenti-D:是将ABCD1基因插入到患者造血干细胞内,再回输到病人体内。目前正在进行临床II/III期实验,在此之前,已经有两位患者通过这种方法被治愈。在2016年的AAN年会上,他们报道了最新的实验结果,安全性良好(主要的副反应为病毒性膀胱炎和1级心动过速,都已经采取标准措施治疗),17个病人中的16位,都有明显效果。

LentiGlobin:像骨髓移植一样能够一次性根治重型β地中海贫血,且没有骨髓配对的限制,已经进入到了临床II/III期实验。市场潜力大,且被FDA授予“突破性疗法”资格。产品有望在3-5年内贡献业绩,届时将成为全球市场的独家疗法,市场空间广阔。他们在2015年美国血液学会(ASH)上公布了17例依赖输血的β-地中海贫血的实验结果,患者输血量减少了33%-100%,可能不再需要长期输血。对于严重的镰状细胞病,目前进入到了临床I/II期实验。2015年美国血液学会(ASH)上公布了部分临床数据,一位患者已经成功的在9个月的时间内不用输血而且没有并发症。

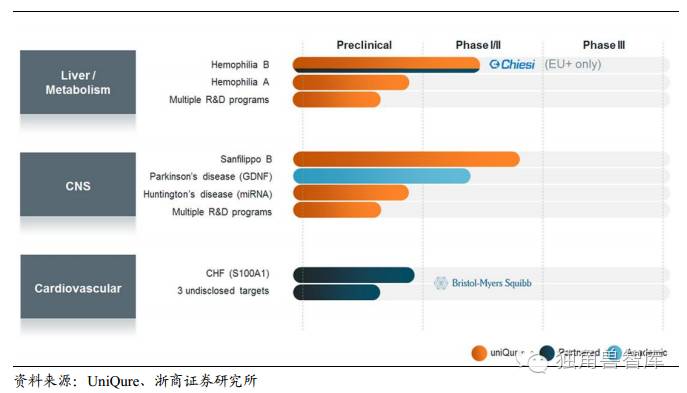

5.2.Uniqure(QURE):产品Glybera已上市

UniqureBV是总部设在荷兰的一家制药公司,主要从事基因治疗的罕见病领域。目前,公司针对脂蛋白脂酶缺乏症(LPLD)的产品Glybera已经上市。除此之外,Uniqure公司在中枢神经疾病领域、血友病和心血管疾病等方面的基因疗法都正在开发中。

该公司的第一个产品是Glybera,治疗脂蛋白脂酶缺乏症(LPLD)。脂蛋白脂肪酶缺乏症,是一种罕见的常染色体隐性遗传病。表现为患者体内缺乏脂蛋白脂肪酶,使血液中的甘油三酯和乳糜微粒浓度升高。该病发病率为百万分之一。预计全球的患者不超过7000人。脂蛋白酶缺乏症目前没有特效药物治疗,Glybera是唯一一个治疗这种罕见病的针对性药物。该药在2012年被欧盟EMA批准,2015年上市销售,预计在2017年在美国申请上市。但是Glybera售价昂贵,Glybera被戏称为“一针百万”。

血友病B:Uniqure公司正在开发一种用于治疗血友病B和严重凝血障碍的基因治疗方法,他们用的是携带人凝血因子IX的载体AAV5,AMT-060在2016年1月开始了针对血友病B的临床I/II期实验。

SanfilippoBSyndrome:带有NAGLU基因的AAV5载体,被用于治疗SanfilippoBSyndrome(由于儿童体内一种名为NaGlu蛋白的缺失而导致的致死性疾病)。这个项目在2013年第四季度开始了临床I/II期实验,并在2015年的科学会议上报道了结果,四名患者接受了单一剂量的AMT-110,结果发现其体内的NaGlu水平在治疗三个月后上升了17%之多,并且在12个月后依然存在。这一结果表明,可以大大延长患者的生存期和提高他们的生活质量。

帕金森病(Parkinson’sDisease,PD):以AAV2为载体的,针对神经营养因子或者GDNF基因的基因治疗(AMT-090),用来治疗帕金森病。

充血性心力衰竭(CHF):是一种进展快速的疾病,影响着全世界2600万人,AAV-S100A1已经被证明安全并且有长效性,临床I期实验预计在2016年开展。

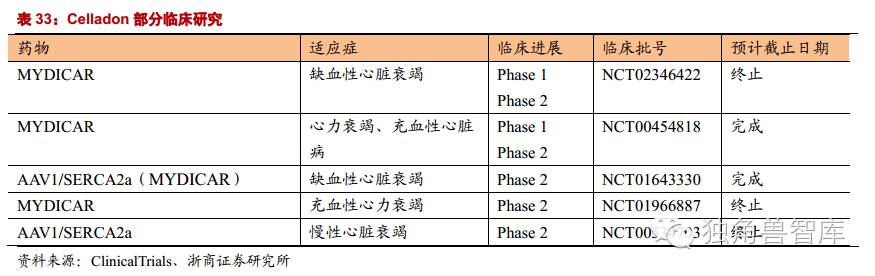

5.3.Celladon(CLDN):将基因疗法运用于晚期心衰患者

Celladon是一家生物技术公司,主要利用基因疗法治疗钙失调所导致的心血管疾病。公司主要在研产品MYDICAR获得FDA“突破性疗法”资格,其利用基因疗法治疗SERCA酶缺乏症引起的心衰患者。SERCA2a基因的蛋白产品是一个ATP水解酶,和心肌钙离子的转运关系密切。

在临床I/II期试验显示能降低52%的心衰恶化风险。2012年,Celladon公司完成4300万美元的股权融资来推进Mydicar发展,投资商有辉瑞风险投资与Lundbeckfond风险投资公司,诺华创业基金,汉鼎医疗/生命科学投资者和GBS风险投资伙伴。但是2015年4月公布的临床IIb期实验失败。

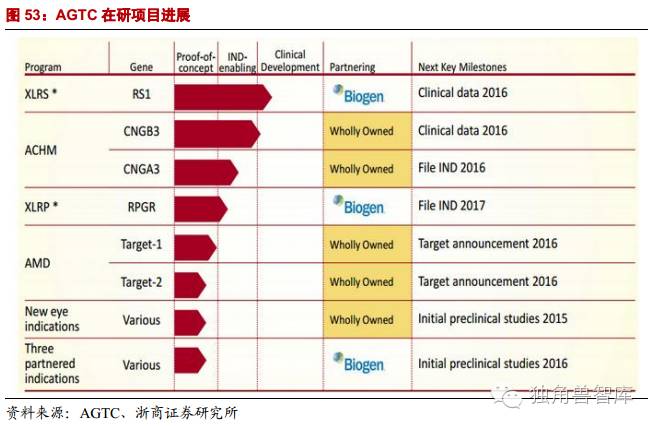

5.4.AppliedGeneticTechnologiesCorp(AGTC):治疗罕见的眼科遗传病

公司是临床阶段基因治疗公司,运用基因疗法治疗罕见的眼科遗传病,主要包括:X染色体连锁的视网膜劈裂症(XLRS)、先天性色觉障碍(ACHM)、和X连锁视网膜色素变性(XLRP)。这类疾病发病率低,目前没有有效的治疗手段。基因疗法如果上市,将成为唯一的治疗手段。因此相关产品被FDA或者欧盟EMA授予“孤儿药”资格,在审评享受快速通道资格。除此以外,公司还开展了其他遗传性眼科疾病如先天性黑蒙症、湿性眼底黄斑变性的临床前研究,均取得了较好的实验结果。

5.5.AvalancheBiotchnologies(AAVL):针对湿性眼底黄斑病变及其预防

AAVL是一家专注于眼科疾病基因治疗的生物技术研发型公司。公司主要的在研产品是AVA-101,用于治疗湿性眼底黄斑变性、糖尿病黄斑水肿及其后的视网膜静脉阻塞。

Avalanche的AVA-101会插入一种不断合成抗VEGF蛋白的基因,而Lucentis的和Eylea是直接注射抗VEGF蛋白质。AVA-101只需要一次给药,不像雷珠单抗(Lucentis)和艾力亚(EYLEA)需要频繁注射。在AVA-101的临床二期结果显示:受性良好,在为期12个月的试验中被用于年龄相关性湿性黄斑变性患者,研究没有出现任何严重不良反应。使用Avalanche药物的患者在字母视力表测试中平均上涨2.2个字母,而没有使用AVA-101的患者视力下降了9.3字母。但11.5字母的差异才被认为是显著性的,以往的试验中患者使用Eylea和Lucentis的研究表现出的视野改善效果更好。

AVA-101治疗湿性眼部换班变性市场前景良好:全世界大约有300万的湿性黄斑病变患者。而美国新增患者人数达到每年15-20万。在北美,湿性黄斑变性的主要治疗手段是雷珠单抗(Lucentis)、艾力亚(EYLEA)和超适应症使用的贝伐单抗(Avastin),这三种药的临床使用比例大约为28%、12%和60%。2013年,雷珠单抗和艾力亚的全球销售额为43亿和19亿美元。预防湿性黄斑变性是下一个增长点。根据美国疾病预防与控制中心的数据显示,北美现在有730万人是湿性黄斑变性的高危人群。当前并没有药物能够降低他们病情恶化的风险。公司在研的AVA-201是AVA-101的改进版本。倘若AVA-101在临床上获得成功,则AVA-201的成功的可能性也很大。由于基因治疗只要一次注射即可长效发挥作用,所以AVA-201上市后患者的接受度高,市场前景良好。

5.6.最早IPO的CRISPR公司——EditasMedicine

EditasMedicine(EDIT)在2013年由麻省理工学华裔教授张锋和JenniferDoudna成立,两人为CRISPR技术的最早发明人。EDIT是一家精通于CRISPR/Cas9和TALENs技术的公司,主要从事基因编辑、蛋白质工程和分子和结构生物学。公司的使命是把基因编辑技术转化成新的治疗人类疾病的技术,并且已经获得了大量的专利。

EDIT计划于2017年开展CRISPR基因编辑治疗利伯先天性黑朦病的人体实验,这将是CRISPR基因编辑技术首次应用于临床试验;并与Juno合作开展的癌症CAR-T治疗项目,以及良性血液疾病、遗传性肌肉疾病、遗传性肺病、遗传性和感染性肝病等。

2013年11月,Editas获得了来自美国著名风头机构FlaGShipVentures等的4300万美元A轮融资。2015年8月,Editas获得了来自比尔与梅琳达〃盖茨基金会和谷歌风头等重磅投资者的1.2亿美元B轮融资,两轮融资额达到1.63亿美元。2016年1月4日,公司向SEC递交IPO招股说明书,并于2016年2月3日登陆纳斯达克,发行590万股,发行价16-18美金,募资1.22亿美元。

2016年5月16日,EditasMedicine与CysticFibrosisFoundationTherapeutics(CFFT)宣布了一项为期3年、价值500万美元的合作。CFFT将支付Editas500万美元支持基于CRISPR/Cas9治疗囊肿性纤维化的开发。

5.7.CRISPRTherapeutics

CRISPRTherapeutics是第二家主攻CRISPR技术的生物技术公司,公司成立于瑞士。EmmanuelleCharpentier作为CRISPR最早发明人和获奖者,将她在相同专利中的权力卖给了CRISPRTherapeutics。公司重点开发基于CRISPR-Cas9技术的基因药物,治疗严重疾病患者。

2015年10月,福泰制药(Vertex)宣布将支付7千5百万现金和3千万投资,与CRISPRTherapeutics签约四年合作开发针对已经有人类基因确证靶点的CRISPR-Cas9药物,主要针对囊肿性肺纤维化和镰刀型贫血症;倘若所有项目都成功上市,最终支付金额将高达26亿美元。

2015年12月,CRISPRTherapeutic与拜耳联合开发突破性疗法,后者计划在未来五年内注资3亿美元,共建合资公司,依托CRISPR先进的基因技术研发突破性疗法,以期治愈血友病、失明以及先天性心脏病等疾病。

5.8.IntelliaTherapeutics

IntelliaTherapeutics成立于2014年,主要致力于CRISPR/Cas9技术在治疗领域的发展,例如白血病、癌症等。作为CRISPR技术最早的发明人之一,JenniferDoudna将其知识产权(还在申请中的专利)授权给了IntelliaTherapeutics。

Intellia在CRISPR/Cas9技术治疗领域享有的知识产权,获得了AtlasVenture和诺华的首轮融资。诺华在CAR-T领域处于领先地位,首个CAR-T产品很可能将在2017年上市。Intellia与CAR-T领域处于领先地位的诺华展开一项长达5年的研发合作计划,将CRISPR与CAR-T更好地结合,致力于加速发展CRISPR/Cas9技术在CAR-T细胞治疗在造血干细胞中的应用。

2015年9月,公司获得了7000万美元的B轮融资。2016年4月11日,公司与Regeneron达成为期6年的CRISPR基因编辑疗法合作开发协议。Regeneron向前者支付7500万美元预付款,并同意在Intellia下一轮股权融资时投资5000万美元。双方在合作期内合计开发10个药物,Regeneron可以选择5个肝病领域之外的靶点。

IntelliaTherapeuticsInc(NTLA)2016年5月6日在纳斯达克证券交易所挂牌上市,开盘价报22美元,高于18美元的发行价,此前的定价区间为16-18美元。该公司总共发售600万股,融资约1.08亿美元。

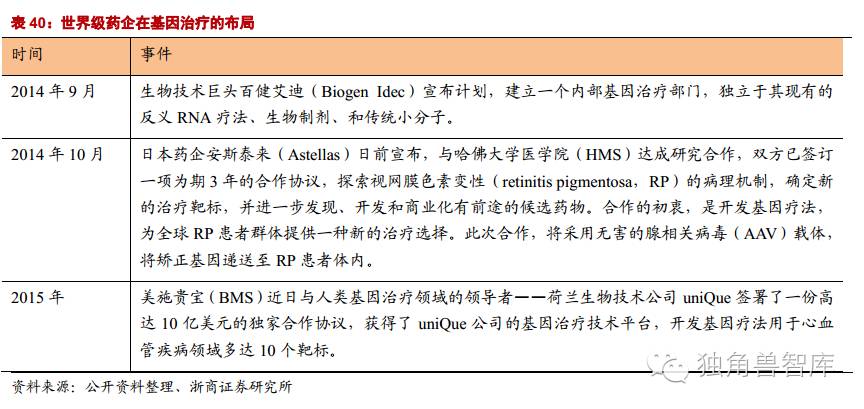

5.9.世界级药企加快对因治疗布局:合作、投资、购买和独立研发

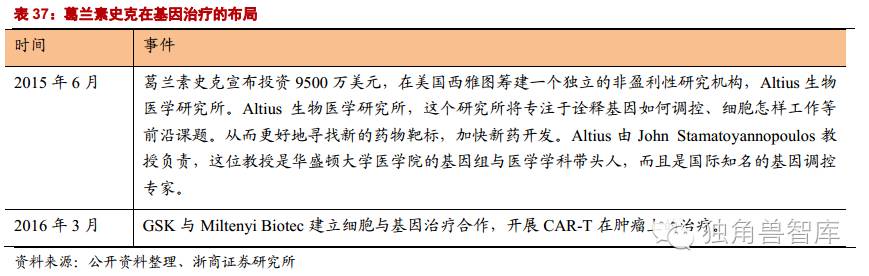

世界级药企均以各种方式进入基因治疗领域,积极布局。主要模式有:合作、风险投资、购买和独立研发。目前,商业前景并不乐观(多以罕见病为主),以GSK为代表的世界级药企更多的是表明一种姿态:抢占基因治疗领域的先机,为后续更大规模的市场做准备。

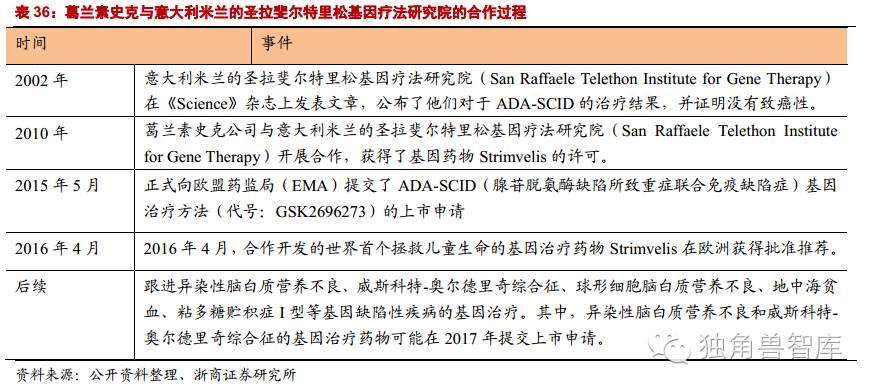

5.9.1.葛兰素史克:Strimvelis在欧洲上市

葛兰素史克(GSK),以研发为基础的药品和保健品公司,年产药品40亿盒,产品遍及全球市场。葛兰素史克公司在抗感染、中枢神经系统、呼吸和胃肠道/代谢四大医疗领域代表当今世界的最高水平,在疫苗领域和抗肿瘤药物方面也雄居行业榜首。葛兰素史克是唯一被世界卫生组织确定的三大全球性疾病(疟疾、艾滋病和结核病)研制药物和疫苗的公司。葛兰素史克公司有15000多名科学家从事研发工作,研发投入每天达800万英镑,相当于每小时30万英镑。

2016年4月,葛兰素史克(GSK)研发的Strimvelis的基因药物获得欧洲的许可,于少数没有可供使用相匹配捐献骨髓的腺苷脱氨酶缺乏性重度联合免疫缺陷症(ADA-SCID)。GSK基因产品的成功上市,也为基因治疗领域的发展树立了成功的典范:项目前期由非营利组织(意大利Telethon基金会)资助完成,后期由世界级药厂GSK完成,双方签署协议,实现从研发到上市。

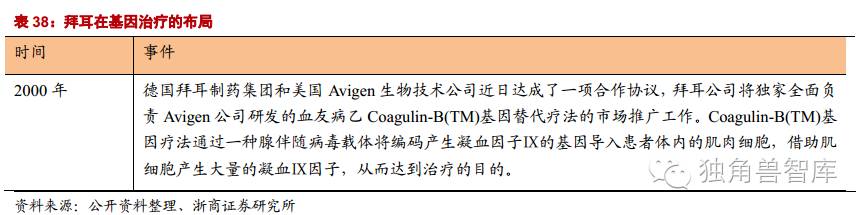

5.9.2.拜耳:购买DimensionTherapeutics公司治疗血友病的基因疗法项目

Dimension在2013年10月由富达生物科学和RegenX成立,专注开发新的腺相关病毒(AAV)的罕见疾病的基因治疗,享有使用RegenXAAV载体的许可证。

2014年6月,拜耳公司以2.52亿美元的价格获得DimensionTherapeutics公司治疗血友病A的基因疗法项目,其项目处于I/IIa期,根据协议,拜耳将从三期临床接手该项目,享有全球商业化的权利,如果成功上市,Dimension公司将获得相应版税。

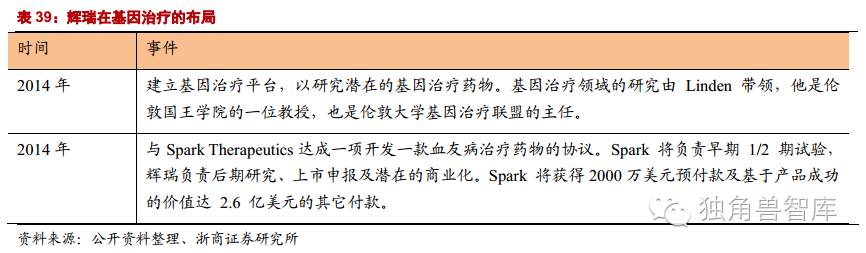

5.9.3.辉瑞:自主开发+合作

5.10.国内企业和研究团队

国内涉及基因编辑和基因治疗的公司主要包括:安科生物、香雪制药、姚记扑克、劲嘉股份、东富龙、中源协和、银河生物、澳洋科技等。

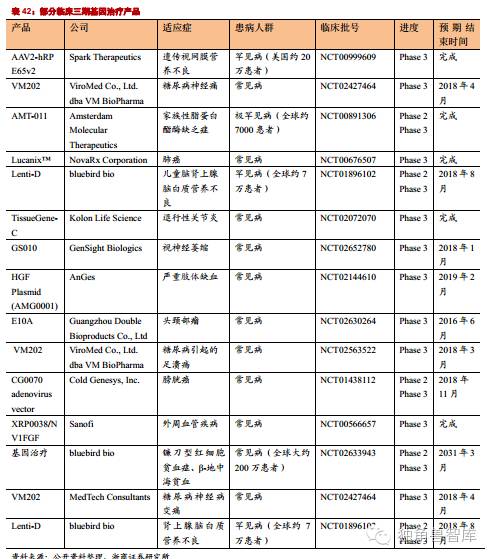

目前基因治疗的药物已经进入了临床三期,上市指日可待。SparkTherapeutics公司针对RPE65遗传性视网膜营养不良的基因治疗药物计划在2016年获得美国FDA批准。新的基因治疗药物的上市会给市场带来新的活力,而且会引起资本市场的兴奋,带来股价的上涨。

6.主要观点

基因治疗应用广泛

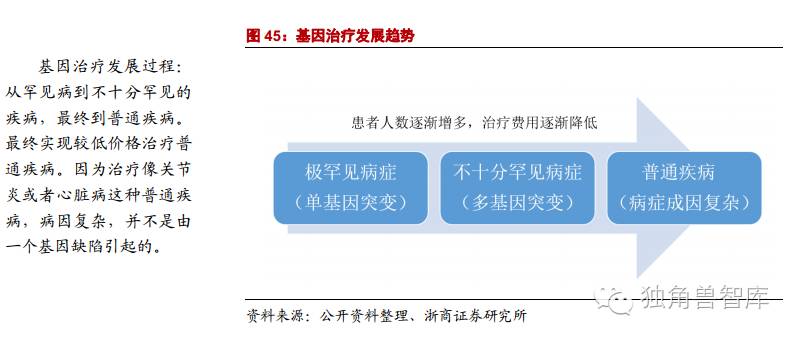

随着基因治疗技术的发展,基因治疗已经由最初用于单基因遗传性疾病的治疗扩大到6000多种疾病,如艾滋病、乙肝、癌症、镰刀贫血症、血友病、黏多糖贮积症III型、遗传性精神病、感染性疾病、心血管疾病、自身免疫性疾病和代谢性疾病等。目前,基因治疗正在经历从罕见病到不十分罕见的疾病,最终到普通疾病的发展过程。疾病的致病机理也是从简单到复杂。随着对普通疾病治疗的推进,基因治疗技术将日益成熟并实现巨大盈利。

CRISPR为首的基因治疗技术蓬勃发展

2015年12月,美国《科学》杂志公布了其评选的2015年十大科学突破,CRISPR基因组编辑技术当选今年头号突破。除此之外,今年5月刚刚我国科学家公布的NgAgo-gDNA基因编辑,被认为有望超过CRISPR-Cas9技术。同时,各种载体也在不停的发现和优化,使得基因治疗更具有靶向性和安全性。

基因治疗受到各国青睐

2015年底,白宫再次发布《美国创新新战略》,报告中明确把包括基因治疗在内的精准医疗作为美国在医疗领域的未来发展战略。中国精准医疗计划将在2016年启动,计划2030年前投入600亿。在全世界看好精准医疗的大背景下,市场对基因治疗相关公司充满了信心。

基因治疗受到资本市场关注

对于基因治疗相关的医药公司,上市产品少(甚至未有产品上市),科研投入大,都影响了公司的盈利。但是丝毫不影响资本市场对其热情。基因治疗公司在股市上的表现抢眼:基因治疗龙头企业Blubirdbio上市一年半,股价涨幅高达十倍。CRISPR发明者张峰创办的EditasMedicine公司,上市首月涨幅超过130%。除此之外,基因治疗相关公司还积极开始IPO,2016年5月16日,EditasMedicine与CysticFibrosisFoundationTherapeutics(CFFT)宣布了一项为期3年、价值500万美元的合作;同日,Caribou也宣布了一项好消息,公司完成3000万美元B轮融资,新的投资者包括AnterraCapital、HeritageGroup、MaverickCapitalVentures以及PontifaxAgTech,参与此轮融资的原有投资者包括F-PrimeCapitalPartners、诺华、MissionBayCapital以及5PrimeVentures。

各大世界级药企加快布局

世界级国际药企通过各种方式进入基因治疗领域,例如:合作、购买、投资和独立研发。其中,GSK基因产品Strimvelis的成功上市,也为基因治疗领域的发展树立了成功的典范:项目前期由非营利组织(意大利Telethon基金会)资助完成,后期由世界级药厂GSK完成,双方签署协议,实现从研发到上市。2011年,制药巨头安进以4亿2千5百万美元的价格加上5亿7千5百万美元里程碑奖金的代价获得了Biovex开发的Imlygic,2015年10月份,FDA正式批准上市。

未来可能的市场催化剂

大量临床三期实验数据将披露:截至2013年底,近2000项基因疗法试验中,有大约5%到达了Ⅲ期临床阶段,经过三年的实验周期,批量三期实验即将完成。世界级医药公司对基因治疗的投入将加快产品上市过程:以GSK为首的世界级药企和生物公司以及研究所进行合作,从临床三期接手,完成商业转化。SparkTherapeutics公司针对RPE65遗传性视网膜营养不良的基因治疗药物计划在2016年获得美国FDA批准。诺华CAR-T疗法、JunoTherapeutics的CAR-T治疗产品JCAR15用于成年急性淋巴细胞白血病和Kite公司的KTE-C19用于弥漫大B细胞淋巴瘤都有望在2016年提交上市申请,值得关注的是CAR-T和CRISPR技术的结合。

关注基因治疗未来在A股市场的表现

国内涉及基因编辑和基因治疗的公司主要包括:安科生物、香雪制药、姚记扑克、劲嘉股份、东富龙、中源协和、银河生物、澳洋科技等。建议关注上市公司在基因治疗上的布局,包括合作、投资和独立研究,以及公司的临床进展。

深度报告(二)完毕,明天继续深度报告(三)