医药行业漫谈2:基因治疗的逆袭,一次性治愈的突破技术

新年增加一个新笔名,作者:穆宁

前两周写了篇关于投资的深度案例复盘,强烈推荐——虚拟复盘:万字长文,PE投资之大败局(更简明方便的PPT分享版本也近期整理好,是由人大MBA们帮忙);以及上一周写了——医药行业漫谈1:诺贝尔奖级别的RNA干扰技术

近期,正在整理医药行业漫谈系列,一为总结梳理,加深理解;二是聚集专业人士交流学习。如有感兴趣的,能研究给真知灼见,能写完成交待任务,能给/吸引资金共同投资,能给项目和Source,或能提供好环境和吃饭的,都可联系。

肖恩大侠:Shawn.Shi@QQ.COM #更有深度干货及机会探讨(拟展开),可以考虑谨慎加入(付费)本文最下方我的知识星球,查看已有干货、报告、书籍等#

上一篇医药行业漫谈1:诺贝尔奖级别的RNA干扰技术,类似主题本人在10年前和2018年还写过研究文章,如对microRNA, microArray等学术感兴趣也可以查找(如下2篇),嘿嘿。

-

Shi G, Cui Q, Zhang Y (2009) MicroRNA Set : A Novel Way to Uncover the Potential Black Box of Chronic Heart Failure in MicroRNA Microarray Analysis. J Comput Sci Syst Biol 2: 240-246. doi:10.4172/jcsb.1000036

-

Yao S , Wei F , Guo-Min S , et al. RNA-binding protein HuR regulates hsa-let-7c expression by its RNA recognition motif[J]. Sheng li xue bao : [Acta physiologica Sinica], 2018, 70(1):1.

今天这一篇,我们来聊聊基因治疗及其潜在应用,而类似的学术文章也很多(暂略),读者可自行到相关数据库搜索。

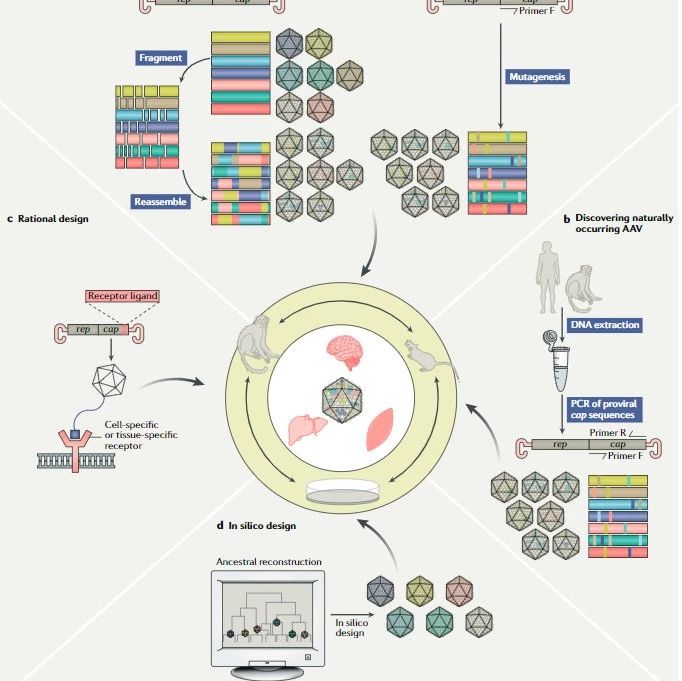

简单而言,基因治疗(Gene Therapy)是指通过各种技术修复缺陷基因,以实现减缓或者治愈疾病目的。《麻省理工科技评论》2017年度全球十大突破性技术公布,基因疗法2.0入选其中,有望在将来15年为医药行业带来变革。Evaluate Vantage 2019报告总结已申报上市的重要研发管线,按净现值排名前五的产品里两项都是基因治疗。

图一:Evaluate Vantage 2019已经申报上市的重要研发管线排名

根据Informa Pharma数据,目前已经有729种基因治疗方案,其中近2/3 (461)进入临床试验。这些治疗方案已经进行了1855例临床试验,1期657例,1/2期509例,2期455例。少数达到后期实验阶段:3期89例,2/3期32例, 4期28例。在1855例临床案例中,Top1为肿瘤占有67%,Top2为心血管疾病占11.5%,以Top3为传染性疾病约占6.5%。基因治疗在时隔20年后,正式进入高速发展阶段,成为全球医药研发企业的必争之地。

接下来,再从几个方面展开说一说基因治疗

一、技术原理:

-

体外编辑:把细胞在体外编辑好再回输到体内,以修复原先受损的功能,诸如近几年火爆的 CAR-T治疗,以及体外编辑干细胞等。

-

体内生效:对于某些因为基因突变而导致特定蛋白缺乏所引起的疾病(比如血友病),一可以表达相关蛋白的基因"种"到细胞质内,但不整合到基因组DNA中。例如基于人工改造病毒界导的转基因是目前基因治疗的主流技术。

-

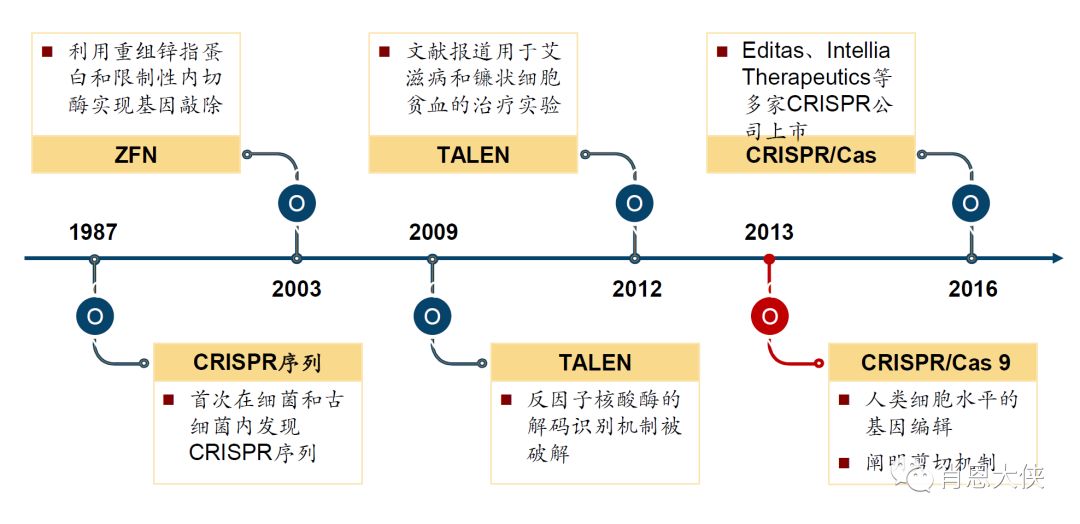

体内编辑:基因编辑技术可以介导基因添加、基因删除、基因校正,以及细胞内其他高度靶向的基因组修饰。基因编辑技术主要可分为锌指核酸酶技术(ZFN)、转录激活样效应因子核酸酶技术(TALEN)、成簇规律性间隔的短回文重复序列技术(CRISPR)。

二、商业化历程:

-

从科学原理到上市产品之路:1963年美国分子生物学家、诺贝尔生理学或医学奖获得者Joshua Lederberg发现基因交换,为基因治疗奠定了理论基础。1990年,William French Ander医生用基因疗法成功治疗了一名患有重症联合免疫缺陷症的四岁小女孩,行业发展进入狂热阶段。1999年,美国男孩Jesse Gelsinger接受基因治疗因引起的免疫反应死亡,行业进入黑暗期。随着2012年,首款基因治疗产品Glybera在欧洲上市,CRISPR基因编辑技术取得突破性进展,行业又迎来了春天。

-

基因疗法如何定价:基因疗法是典型的一次性疗法,主要应用领域是罕见病,由于病人数目有限,造成药物定价过高,给尚未充分准备的医疗保障系统带来巨大的成本和挑战。

三、头部公司:

-

基因治疗的主流平台有逆转录病毒、腺相关病毒、锌指蛋白基因编辑技术、CRISPR基因编辑技术等,本篇将介绍一些代表公司包括Bluebird bio、 Spark Theraputics、Sangamo、 CRISPR Theraputics、Editas, 以及国内新锐公司博雅辑因。

四、未来机会展望:

-

基因疗法、细胞基因工程疗法和基因编辑最具吸引力的因素在于未来有望能提供'一次性治疗方法',将掀起医药领域的第三次革命。我国基因治疗研究及临床试验与世界发达国家几乎同期起步,主要以肿瘤、心血管病等重大疾病为主攻方向。在利用CRISPR研发新的疗法上,部分甚至已经领先美国。

五、问题讨论:

-

“一次性治疗方法”的基因治疗是不是好生意?

-

基因治疗的主战场---罕见病—会迎来暖春吗?

一、技术原理:诺贝尔奖级别的划时代发现

-

体外编辑:CAR疗法。体内细胞既然因为突变而丧失功能甚至癌变,那么一个简单的方法就是把细胞在体外 "修好" 再回输到体内,就可以修复原先受损的功能。最典型的例子就是近几年火爆的 CAR-T治疗,以及体外编辑干细胞等。嵌合抗原受体(Chimeric antigen receptors,CARs)是人工合成的抗原,整合了T淋巴细胞的特异性、功能和代谢。体外CARs转染T细胞,产生可扩增的抗原特异性T细胞,输送回体内后激活内源性T细胞的主动免疫屏障和增加动力学。

CAR-T现阶段主要用于血液瘤的三线治疗方案,代表产品是FDA于2017年批准的Kymriah(诺华)和Yescarta(Kite)。自2011年报道的一例患者在接受转导了能表达B细胞特异性抗原CD19的自体T细胞输注后达到完全缓解后,已有数百名患者接受了CAR-T CD19治疗,其中白血病或淋巴瘤尤其急性淋巴白血病患者达到了前所未有的缓解率。CAR-T在实体瘤治疗尚需攻破一系列技术屏障。CAR-T在血液癌效果好的主要原因是血液微环境比较简单,而干细胞治疗之所以进展不大就是因为干细胞相关疾病的微环境往往很复杂,改造的干细胞输回体内后并不能发挥预想的作用(CAR-T等细胞工程,本篇暂不做详细讨论)。

-

体内生效:病毒转染基因疗法。对于某些因为基因突变而导致一些特定蛋白缺乏所引起的疾病(比如血友病),一个直接的思路就是把可以表达相关蛋白的基因 " 种 " 到体内,但不 " 种 " 到基因组中,最典型的就是目前已经获批的几种病毒转染基因疗法,采用类似外泌体的形式游离在细胞质中表达相关蛋白。

转基因是目前基因治疗的主流技术,人工改造的病毒是转基因最常用的载体。病毒载体优化升级则贯穿了整个基因治疗的发展史,感染效率更高、安全性更好的病毒载体的使用也是近年基因治疗取得成功的关键因素之一。这种方法好处是相对安全,没有直接改变基因组,但也有明显的局限性:

1),游离的病毒 DNA 还是有概率插入到基因组中、而这种插入是没有定位的是随机的,

2),是外泌体 DNA 可能会随着细胞分裂逐渐消耗掉、不像基因组中 DNA 那样在分裂中稳定复制、这样治疗可能不够长效,病毒装载的目的基因表达量与正常状态存在差异,使治疗效果打折扣,

3),改造后的工程病毒载体仍有病毒毒性和免疫原性,可能损害诉诸细胞正常生理功能,容易诱发人体的免疫反应,过度的免疫反应对人体会造成不可逆的损伤甚至死亡

4),携带目的基因的容量有限制,只能针对较小的缺陷基因,逆转录病毒携带目的基因的容量通常在8Kb左右,而腺相关病毒为4.5Kb。

目前的转基因技术只能缓解病情,而且需要长期治疗,远远没有达到终身治愈的效果。宾夕法尼亚大学由 Samuel Jacobson带领的一个团队针对先天性黑蒙(LCA)进行了一项美国试验,提出了一个值得注意的警告:虽然恢复了一些视力的 15 例患者仍然可以看到更好的,但是他们的感光细胞却持续恶化。3例长期随访的病人,具有增加的视觉敏感度的视网膜区域在1到3年达到顶峰,然后开始萎缩,尽管它仍然大于治疗前。另外一项研究证明,12例患者有6例夜间视力提高,但好处也会在3年内消失。

-

体内编辑:未来的主流。与传统病毒载体仅可以介导一种基因修饰(“基因添加”)不同,新的基因编辑技术可以介导基因添加、基因删除、基因校正,以及细胞内其他高度靶向的基因组修饰。基因组编辑可以在体外细胞上进行,也可以直接在体内对突变的目标 DNA 进行修改,消除致病基因恢复机体功能。这种方法好处是有可能治愈疾病,比如A型血友病患者就是体内无法正常表达凝血八因子,如果把八因子基因插入到基因组中,就有可能就终身都正常表达凝血八因子。目前的基因编辑技术主要可分为锌指核酸酶技术(ZFN)、转录激活样效应因子核酸酶技术(TALEN)、成簇规律性间隔的短回文重复序列技术(CRISPR):

ZFN诞生于1996年,ZFN诞生后的10多年时间里,美国Sangamo公司获得了包括锌指蛋白设计、筛选、优化、实验室和临床应用相关的数个关键专利,成功地将锌指蛋白及其相关临床应用锁进了一系列专利打造的黑箱,把它变成了其他公司、甚至科研所的研究人员都无法触及的垄断市场。其专利垄断导致了ZFN虽然在1996年就已出现,但20多年来没有得到大范围地应用,技术上也没有突破性的进展。

TALEN发明于2011年,操作更灵活、设计更简便,成本也得到大幅度降低。

图二:基因编辑技术的发展

2012年,CRISPR基因编辑技术获得突破性进展,加州大学伯克利分校Jennifer Doudna和当时在瑞典于默奥大学Emmanuelle Charpentier等在分子水平上发现:使用CRISPR/Cas9系统在任何想要的地方切割任何基因组。在之后短短两三年CRISPR/Cas9就成了最炙手可热的研究工具,有700多篇文献、2000 多篇专利产生。CRISPR 相对前两代技术效率提升 10 倍以上,容易程度提升 100-1000 倍,构建周期缩短至 1/12,成本由 5000 美元降低至 30 美元,脱靶率目前最新技术进展已可降低至检测不到水平。主要的几名技术先驱张锋、George Church、Jennifer Doudna、Emmanuelle Charpentier(已经争得头破血流)也是各种荣誉加身,诺贝尔奖势在必得(给谁是个问题)几位元勋创立的三家 CRISPR 技术公司 Editas、Intellia、CRISPR,也都在2016 年登陆NASDAQ,现在市值都10亿美元上下。

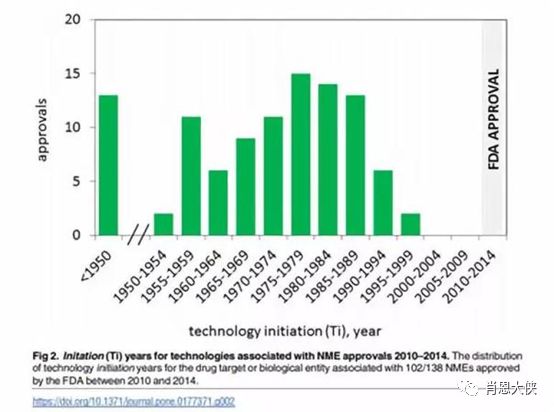

Plos One上有一篇文章通过数据分析发现,从新技术出现到有相关药物上市要花费将近三十年的时间,而CRISPR技术从诞生到现在也不过短短六年的时间。基因编辑的应用场景更广、潜力也更大,是未来基因治疗的发展方向,而此前受到第一代ZFN专利垄断的限制,整个基因编辑行业的发展停滞了多年,随着新一代TALEN和CRISPR技术的出现,行业的发展速度有望得到大幅提升,从而使基因治疗再上一个台阶。但是和转基因治疗相比,基因编辑(尤其是CRISPR-CAS9)仍处在非常早期阶段,有相当多的可行性以及安全性问题需要通过临床前研究和临床试验设计来探索解决。TALEN和CRISPR无疑比ZFN更有优势,都属于相对容易操作的编辑系统,虽然CRISPR短期暂时不会取代TALEN在临床上的作用,长期随着CRISPR技术不断优化,将是未来基因治疗/基因编辑的天下。

图三:从新技术出现到有相关药物上市花费时间

二、商业化历程

-

从科学原理到上市产品之路:

基因治疗最早可以追溯到1963年,刚好是DNA双螺旋结构发表10年,获诺贝尔生理学或医学奖1年之后,美国分子生物学家、诺贝尔生理学或医学奖获得者Joshua Lederberg提出了基因交换和基因优化的理念,奠定了基因治疗的基础。此后几十年科学家陆续开展了多项临床试验,但一直不温不火。

1990年,William French Ander医生用基因疗法成功治疗了一名患有重症联合免疫缺陷症的四岁小女孩,该患者目前仍然健在。行业热情被迅速点燃,进入狂热发展阶段,1990年-1999年10年之间开展了上千例临床试验。然而1999年,18岁的美国男孩Jesse Gelsinger参与了美国宾夕法尼亚大学基因治疗项目,在接受腺病毒载体注射4天后因多器官衰竭死亡。后续调查显示,死因可能是免疫系统对腺病毒载体的过度反应。该事件后基因治疗进入最黑暗和最艰难的一段时期。

基因治疗的第二个春天在21世纪的第二个10年到来。2012年,荷兰UniQure公司的Glybera由欧盟审批通过,不同于过去使用的逆转录病毒载体和腺病毒载体,该产品采用腺相关病毒(AAV)作为载体,用以治疗脂蛋白脂肪酶缺乏引起的严重肌肉疾病。Glybera的获批上市开启了基因治疗的新时代。

2012年,CRISPR基因编辑技术获得突破性进展。加州大学伯克利分校Jennifer Doudna和当时在瑞典于默奥大学Emmanuelle Charpentier等发现在分子水平上,使用CRISPR/Cas9系统在任何想要的地方切割任何基因组。这是基因治疗领域里程碑事件,过去技术上的一些瓶颈得到突破,有效性和安全性都得到提高,行业迎来新一轮发展高潮。

自2017年下半年以来,基因治疗领域迎来了多个重磅里程碑事件。8月,FDA在全球率先批准诺华公司的CAR-T细胞治疗产品Kymriah上市,用于治疗复发或难治性急性淋巴细胞白血病。10月,FDA的专家小组全票支持批准Spark公司研发的AAV为载体的基因治疗药物AAV-RPE65(Luxturna),用于治疗RPE65基因缺陷引起的视网膜疾病,该药可以阻止患者向完全失明发展,有效地改善了患者的光感和视觉;同月,FDA批准了Kite Pharma公司的CAR-T基因治疗产品Yescarta上市,用于治疗成人复发/难治性大B细胞淋巴瘤;11月,美国Sangamo Therapeutics公司利用锌指核酸酶(ZFN)技术实现人类历史上首次患者体内基因组的编辑。而在2018年11月,Editas获批FDA首例CRISPR-CAS9体内基因编辑进入临床1/2期试验。美国FDA预测在2025年,他们将能每年批准10-20个细胞疗法或者基因治疗产品。

图四:基因治疗的发展路线

-

基因疗法如何定价:

长期以来,医疗保障系统大都围绕慢性疾病而建立,基于患者的治疗时间长短来收取费用。而基因疗法是典型的一次性疗法,与其他类型的药物相比价格可能高的惊人,并且通常是一次性使用,也意味着一次性费用,这给尚未充分准备的医疗保障系统带来巨大的成本和挑战。自之前FDA批准两个CAR-T药物以来,特别是批准美国首个基因治疗药物,资金开始大规模进入基因治疗领域,其中不乏传统制药巨头。经过近30年的发展,基因治疗有望逐步成为各类遗传性疾病的常规治疗手段。但基因治疗的主要应用领域是罕见病,由于病人数目有限,造成药物定价过高。

2012年,EMA批准了首款基因疗法Glybera,一种携带人脂蛋白脂肪酶(LPL)基因的AAV1载体,用于治疗脂蛋白脂肪酶缺乏引起的严重肌肉疾病,售价高达120万美元。但由于销售情况堪忧,uniQure公司宣布其在2017年10月Glybera的销售许可证到期之后不再重新申请,黯然退市。这对制药行业来说是一个深刻的教训。

2016年,EMA批准了第二款基因疗法Strimvelis,一种治疗ADA-SCID患者的干细胞基因疗法。ADA-SCID是一种罕见疾病,每年在欧洲影响约14人。与Glybera相似,这种基因治疗起步不好。该疗法最初定价为66.5万美元,这是相当昂贵的。截至2017年,只有2名患者接受了这种治疗。2018年4月,葛兰素史克(GSK)已将其出售给Orchard Therapeutics。在销售点,只有5名患者接受治疗(价格为73万美元)。

在2019年的JP摩根健康大会上,Bluebird bio公司表示,即将在欧洲上市的β-地贫基因疗法LentiGlobin定价不会超过内在价值(210万美元)。该公司推出了一项基于治疗效果的支付方案,付款人将在5年内为LentiGlobin支付5笔相等的费用:开始治疗时,先支付20%的一次性基因治疗费用;另外的80%将取决于治疗成功率。

怎样的“创造性”方式适合用于支付对于大多数人来说是“天价”的基因疗法?这是将是各大制药公司在基因疗法商业化过程中无法逃避的挑战。越来越多的公司、机构已经提出潜在可用的支付模型,但如何跟相关保险公司、监管机构等进行谈判,也将是一大挑战。不过曙光初现,近日,美国医疗保险和医疗补助服务中心(CMS)宣布同意为CAR-T疗法买单,即向医院支付数十万美元,用于CAR-T疗法治疗特定的癌症患者。

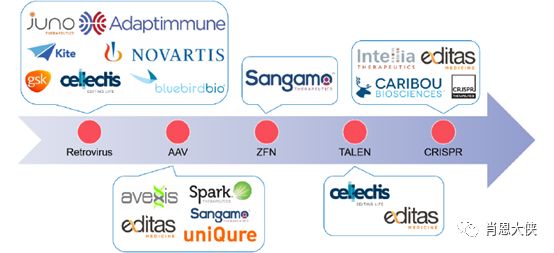

三、头部公司

图五:基因治疗各个技术平台的代表公司

-

逆转录病毒载体(Retrovirus): BlueBird Bio

基因治疗龙头公司Bluebird Bio,也是CAR-T疗法新贵: 主要业务有基因治疗(两个重磅在研Lenti-DTM和LentiGlobin® )、肿瘤免疫治疗(BCMA CAR-T)和基因编辑(早期研究)。

蓝鸟生物的明星基因疗法LentiGlobin是未来几年即将上市的一次性治疗方法中的一种,目前欧洲药品管理局(EMA)已受理LentiGlobin的上市许可申请,用于治疗输血依赖性β地中海贫血(TDT);预计2019年将向美国FDA提交上市许可申请,可能在2020年进入市场。Bluebird表示,按照传统的定价策略,患者需要在5年内支付150万至300万美元的治疗费用。据权威机构EvaluatePharma预测,LentiGlobin在2024年全球销售额Top10基因治疗项目中位列第一,2024年销售额有望达到18.9亿美元。

-

腺相关病毒载体(AAV):Spark Theraputics

美国公司Spark Therapeutics成立于2013年3月,是一家上市的临床阶段基因治疗公司,2015年在纳斯达克上市。Spark Therapeutics已经建立了一个领先的综合基因治疗平台,疾病领域包括遗传性视网膜疾病、肝脏介导疾病、神经退行性疾病,研发管线全部基于腺相关病毒(AAV)载体。

2017年12月,美国公司Spark Therapeutics的基因疗法Luxturna获批上市,一种携带RPE65基因的AAV2载体,治疗罕见遗传性视网膜病变造成的视力丧失。这是首款在美国获批、靶向特定基因突变的“直接给药型”基因疗法。与诺华的Kymriah和Kite Pharma的Yescarta不同, Luxturna更符合人们对基因疗法的想象——通过注射,腺相关病毒载体将健康的基因送入所需的人体细胞内,合成具有正常功能的蛋白。该产品报价85万美元,虽然低于预期的100万美元,但仍然成为有史以来最昂贵的疗法之一。价格之所以如此昂贵的原因是它面向的患有罕见类型失明症状的儿童数量非常少,在美国只有几千,要收回研发成本非常困难。

2019月2月,罗氏有意收购以接近50亿美元收购基因疗法名明星公司Spark Therapeutics,而截至2月22日收盘时Spark Therapeutics市值不到20亿美元。(Any comments? 欢迎留言,欢迎联系)

-

锌指蛋白技术(ZFN):Sangamo Therapeutics

.

Sangamo Therapeutics是全球应用锌指蛋白技术进行基因编辑最广泛的公司, 基于基因治疗的多平台方法,包括基因治疗、基因组编辑、细胞疗法、基因调控等。公司已在2000年4月在纳斯达克上市。2017年5月,Sangamo与辉瑞达成过一项5.45亿美元的全球独家合作和许可协议,共同开发治疗A型血友病的基因疗法SB-525。2018年两家公司再次合作,开发针对C9ORF72基因突变的肌萎缩侧索硬化和额颞叶退化症的基因疗法。

Sangamo Therapeutics已有三项体内基因编辑产品线正处于临床1/2试验当中,这包括黏多糖病I型、II型,以及血友病B型。针对这些酶缺陷的遗传性疾病,Sangoma公司利用其ZFNs技术平台,把想要表达的cDNA序列精确地插入到特定位点。公司的SB-318和SB-913产品线分别针对的就是黏多糖病I型和II型,把编码IDUA或IDS酶cDNA序列插入到白蛋白基因内含子中,均已经进入临床1/2期试验,2019年2月的中期数据显示9名SB-913入组病人IDS酶表达水平仅有略微提升,股价当天下跌31%。由于公司的体内基因编辑项目技术已经成熟,针对白蛋白内含子位点的ZFNs也已完成优化,因此如果想要往体内插入新的酶,只需要更换cDNA序列即可,这将加快新的产品线的开发进度。如果正在开展的临床试验能带来一些好的数据,将对公司体内基因编辑产品线带来整体的提升。

-

CRISPR体外编辑:CRISPR Therapeutics

CRISPR Therapeutics于2013年由CRISPR技术先驱Emanuelle Charpentier创办,总部位于瑞士,研发部门位于美国马萨诸塞州。2016年,该公司成为继张锋创办的Editas Medicine和Jennifer Doudna创办的Intellia Therapeutics之后第三家CRISPR上市公司。

公司目前进度比较快的CTX-001就是体外编辑造血干细胞,通用型CAR-T则是体外编辑T细胞,这些被编辑过的细胞经体外扩增后再回输患者体内。体外编辑基本都使用Cas9 mRNA或者蛋白,在体外增殖几代,mRNA和蛋白基本都已降解,细胞回输体内后因为预存抗体引发免疫反应的概率不大。5月初,欧盟批准了CRISPR的首个人体临床试验,用于治疗β地中海贫血。CRISPR Therapeutics/Vertex计划开展的CTX-001临床Ⅰ/Ⅱ期试验,在5月底被FDA暂停申请,但10月底又获得批准进入IND。

-

CRISPR体内编辑:Editas Medicine

Editas Medicine于2013年由张锋等人联合创办,同样位于美国马萨诸塞州。2016年2月,该公司成功在纳斯达克上市。公司的体内基因编辑产品线主要把重点放在遗传学眼病上面,这包括了Leber先天性黑蒙症10型(Leber Congenital Amaurosis Type 10,LCA10)、复发性眼部单纯疱疹病毒1型(HSV-1)感染,以及Usher综合症(又称遗传性耳聋-色素性视网膜炎综合症)2a型 (USH2a)。选择眼部疾病有一个好处,那就是可以在眼内局部注射Cas9和gRNAs。LCA10是进度最快的项目,公司已经在2018年11月获批FDA首例基因编辑临床1/2期试验。

CRISPR技术近来可谓麻烦不断,先是FDA暂停了CRISPR公司的CTX-001 pre-IND申请,随后Nature medicine杂志同一天发表了两篇文章提示CRISPR技术的潜在致癌风险。虽然公司发表声明称并未使用文章中所提及的方法(CRISPR Therapeutics)或者并未检测到基因编辑药物存在这类风险(Intellia Therapeutics、Editas Medicine),但是股价依然出现了下跌。总体来说,通过不断优化,CRISPR/Cas9已经能够在动物体内(尤其是肝脏和眼部)达到很好的敲除效率。目前关注的重点是,CRISPR到底有多安全。Editas在Cas9的安全性方面做了不少的努力,提供了不少有用的数据。当然,目前这些数据仅停留在体外细胞和动物模型上,在人身上到底会发生什么,要等临床试验初步结果才会知道。

-

国内代表公司: 博雅辑因

博雅辑因成立于2015年,是中国首家专注于基因编辑治疗的国家高新技术企业,其创始人及首席科学顾问魏文胜是基因编辑技术领军人物,也是CRISPR遗传筛选技术的奠基人之一。成立至今已经围绕基因编辑技术、T细胞及干细胞工艺、以及高通量遗传筛选等平台技术积累了十余项专利技术。2018年4月被生物技术顶级期刊Nature Biotechnology选出了十家被资本看好的技术密集型初创公司(A轮),并对它们的故事进行了报道,博雅辑因是其中唯一一家亚洲公司(上一轮,由华盖资本参与投资,近期,又完成了新一轮融资;欢迎留言,欢迎联系)。

四、未来机会展望

经历几十年的积累,十几年的沉寂与沉淀,基因治疗从“山重水复疑无路”到“柳暗花明又一村”,正在以更稳健的面貌重新走上历史舞台。就像抗体药不知不觉间完成对化药的逆袭一样,新型疗法终将迭代目前大部分如火如荼的小分子和生物制剂,除少数方向外,如肿瘤免疫治疗等,这是历史发展和技术进步的必然结果。目前看来,以基因和细胞治疗为代表的生物治疗技术将掀起医药领域的第三次革命。

我国基因治疗研究及临床试验与世界发达国家几乎同期起步,主要以肿瘤、心血管病等重大疾病为主攻方向。我国已经有2个基因治疗产品上市,主要用于头颈部的恶性肿瘤治疗。此外,我国还有近20个针对恶性肿瘤、心血管疾病、遗传性疾病的基因治疗产品进入了临床试验,其中在Clinical Trial网站上登记的基因治疗临床试验方案有70个,占亚洲基因治疗临床试验方案总数的46.7%。如中山大学等研发的重组人内皮抑素腺病毒注射液(E-10A)治疗晚期头颈鳞癌效果较好,目前该产品在中国和北美地区开展Ⅲ期临床试验研究,发展前景好。

高盛在2018年4月发表的《基因组革命》报告认为,在利用CRISPR研发新的疗法上,中国已经领先美国。对于CRISPR,中国有得天独厚的优势,去年,中国国家自然科学基金会为超过90个CRISPR项目提供了资金支持。而过去4年中,获得资助的此类项目超过了270个。截至2018年初,在已登记的测试CRISPR编辑细胞治疗多种癌症、HIV感染的临床研究中,中国占了九项,而美国,则仅有一项。这9项研究都由中国的顶级公立医院发起/赞助,估计共有超过80名患者正在接受这些基因药物的治疗。

五、问题讨论

-

“一次性治疗方法”的基因治疗是不是好生意? 2018年4月,高盛发布《基因组革命》的调研报告,通过分析了近年来生物技术公司的迅速崛起,认为基因疗法、细胞基因工程疗法和基因编辑最具吸引力的因素在于未来有望能提供'一次性治疗方法',然而,这种疗法在复发性疾病与慢性疾病方面有着非常不同的前景。

长期以来,医疗保障系统大都围绕慢性疾病而建立,基于患者的治疗时间长短来收取费用。快速甚至是一次性治愈患者的商业模式并不利于长期利润,因为市场总体趋势将会是萎缩的,疗效太好反断药厂金脉。非常典型的例子就是吉利德公司与其丙肝“明星产品”Sofosbuvir与Harvoni,销售额在 2015 年达到顶峰125 亿美元,公司凭借能够治愈患者的药物在市场上赚得盆满钵盈,跻身全球TOP10制药公司,但由于大量超高治愈率同类产品争先上市,近年来治愈了90%以上的丙肝患者,市场急剧萎缩,在2018年吉利德的丙肝产品线的销售预计将低于40 亿美元。

-

基因治疗的主战场---罕见病—会迎来暖春吗?全球确认的罕见病大约有7000多种,但仅有几百种罕见病拥有获批的治疗药物,基因治疗在罕见病领域意义重大,NIH统计显示超过80%的罕见病是由单基因缺陷引起。对于罕见病,传统小分子药物通常是通过减轻症状而发挥作用,基因治疗拥有纠正基因缺陷的潜能,尤其对于单基因罕见病,提供一个潜在的治愈方案。我国人口基数较大,形成了罕见病并不罕见的特殊局面,全国2000多万罕见病患者的保障还仅仅出于初期阶段。

值得欣慰的是,近年来国家政策对于罕见病的重视程度逐渐加大并做出了多轮改革,在2018年5月,国家卫生健康委员会等五部门联合制定了《第一批罕见病目录》,包含了121种罕见病。2019年2月,国务院常务会议决定对批21个罕见病药品给予增值税优惠,参照抗癌药对进口环节减按3%征收增值税,国内环节可选择按3%简易办法计征增值税。2018年11月,NMPA发布48个境外上市临床急需药物,名单上大多为罕见病药物,以期待有20种罕见病药物将上市。由于我国和国外罕见病用药存在相当大差距,这可能是一个即将迎来“暖春”的领域。(Any comments? 欢迎留言,欢迎联系)

-

基因治疗代表公司列举/机会?

【这部分其实很重要/可能最重要,哈哈,但暂略】

欢迎补充...

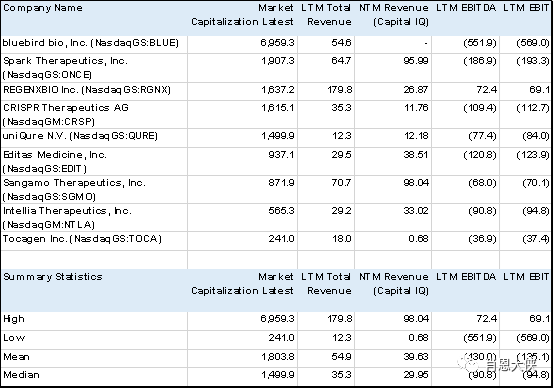

另,附几个已经上市的相关公司的简单Comps

表一:上市公司财务数据,单位Million USD,截止日期Feb-21-2019

表二:上市公司估值数据,截止日期Feb-21-2019

备注:参考文献来源于学术期刊、投研报告、公司网站、媒体文章等公开信息。

以上,如有感兴趣的,能研究给真知灼见,能写完成交待任务,能给/吸引资金共同投资,能给项目和Source,或能提供好的环境和吃饭的,都可以联系哈。

肖恩大侠:Shawn.Shi@QQ.COM #更有深度干货及机会探讨(拟展开),可以考虑谨慎加入(付费)本文最下方我的知识星球,查看已有干货、报告、书籍等#

作者:穆宁;2019年2月27日

上一篇,再次奉上——医药行业漫谈1:诺贝尔奖级别的RNA干扰技术

END